1.資本金の額について

資本金とは、事業を始める際に発起人が用意した、会社の元手となるお金のことです。旧会社法の時代には、株式会社設立に1千万円が必要でしたが、最低資本金制度がなくなったため、今では資本金は1円以上であれば自由に決められるようになりました。

以下、留意点となります。

資本金はいくらにすれば良いか?

資本金の額は会社法においては自由に決めることができます。ただし、会社の元でとなるお金という性質のため、少なくとも会社の立ち上げ時にかかる費用は賄える金額であることが望ましいです。最低限という意味では法人設立にかかる費用だけですが、実際に行う事業によっても必要な額は変わってくるでしょう。例えば、最初に仕入れが必要な事業であれば、そこにかかる費用も資本金の中に盛り込むことが望ましいです。

また資本金は、会社の信用度、見栄えにも影響します。(登記簿謄本において誰でも確認可能な公開情報です。)つまり、金融機関、取引先企業や不動産業者によっては、その部分を見て判断することもありますので、その点についても注意が必要です。

そして税金の額にも資本金は影響します。

※資本金による、税額などの違い

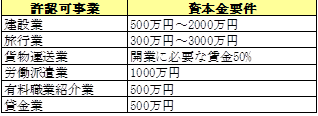

他にも、資本金要件が決まっている許認可が必要な事業を始める場合、決められた金額以上の資本金がなければ許認可を取得できません。今後行う事業に許認可が必要かどうか、そして資本金の額に要件があるか、事前に調べておきましょう。

許認可による資本金の条件の例

下記に事業に関しては、資本金に要件が定められております。

消費税の免税について

資本金が1000万円未満の場合、設立2期目まで消費税の支払いは不要となります。1000万以上で設立した場合は、1期目分から消費税の納税義務が生じます。

※資本金700万円の会社が、1期目の間に1000万円に資本金を増資した場合、増資した期(1期目)の納税の義務はありませんが、2期目分に納税の義務が生じます。

設立3期目以降は、2期前の売上高が1000万円未満の事業者であれば、通常、消費税の支払いは発生しません。一方で、2期前の売上高が1000万円を超える事業者は、消費税を支払う義務が発生します。

なお令和5年10月より施行されるインボイス制度を考慮すると必ずしも免税事業者にメリットがあるという状態ではなくなってきますので、この点については注意が必要です。

2.一株あたりの金額・発行済株式数について

株式会社設立時には、1株あたりの金額を決めなくてはなりません。金額は自由に決めることができます。1株1円とすることも、100円、1万円とすることも可能です。そのため一般的には1株1万円とするか1株5万円とするかの2パターンが多いようです。

一人株主で法人設立する際には特に注意が必要な項目ではありません。ただし複数株主がいる場合には、ある程度、細かい数字で設定されることをお勧め致します。1株1,000円や1株1万円辺りです。株式は分配する際に、1株単位でしか渡したり受け取ったりすることができません。そのため、細かい株式の配分率を決めたい場合にはある程度、1株あたりの金額を少なくすることで、それができるようになります。

資本金と1株あたりの金額が決まることで、発行済株式数が決まります。資本金100万円で1株あたり1万円の場合、設立時の発行株式数は100株となります。

3.発行可能株式総数について

会社が発行できる株式数の上限を、発行可能株式総数といいます。あくまで設定項目ですので、現時点の発行済み株式を考慮する必要はございません。

決め方としましては将来、いくらまで資本金を増やしたいかを見越して、ということになるかと思います。

発行可能株式総数×一株あたりの金額が資本金として増資できる金額の上限となります。

設立時に設定された資本金の10倍から100倍程度が資本金の上限となるよう、発行可能株式総数を設定するのが一般的となります。

以下、留意点となります。

発行可能株式総数は大きくしておく方が良い

発行可能株式総数が少ないと、資本金の上限にすぐに達してしまい、増資の際は定款を変更しなければならなくなります。発行可能株式総数を大きくしておくことをおすすめします。

定款を変更すれば、後から資本金の上限を変えられる

定款を変更し、発行可能株式総数を増やすことで資本金の上限を変えることができます。その際、定款変更には登録免許税3万円がかかります。