キャッシュフロー計算書は、上場企業に作成が義務付けられている決算書類のひとつ。一定期間内のお金の流れが記録されている書類ですが、実は法人だけでなく個人事業主でも作成できるのをご存じでしょうか?

個人事業主がキャッシュフローについて知ることで、事業に使うお金の流れをしっかりと把握できるようになります。ここでは、個人事業主がキャッシュフローを把握する必要性やメリット、各項目の読み方をご紹介します。

個人事業主でも知っておくべき「キャッシュフロー」とは?

キャッシュフローとはお金が増えたり減ったりすることを指します。つまり「資金の流れ」という意味です。

家庭でつけている家計簿や、子供のお小遣い帳を想像するとわかりやすいでしょう。

ビジネスの世界においては、1年間など一定期間内のキャッシュフローを「キャッシュフロー計算書」にまとめます。

キャッシュフロー計算書はいわば「会社・事業主の家計簿」というべきものであり、現金・預金などのお金の増減だけでなく、設備投資をしたとき、借入をしたときの増減なども記されます。

キャッシュフロー計算書から分かること

キャッシュフロー計算書からはさまざまな“お金の流れに関する情報”を読み取ることができます。

- 現金、預金を含むすべての資産の増減

- 本業(メインとなる事業)での資産の増減(営業キャッシュフロー)

- 設備投資をしたときの資産の増減(投資キャッシュフロー)

- 借入による資産の増減(財務キャッシュフロー)

→黒字倒産の危険はないか

→本業で十分な利益を得ているか

→無理な設備投資をしていないか

→融資に頼りすぎていないか

このように、キャッシュフロー情報から、自身の事業が順調か、不調かを判断することができるのです。

企業の経営においては、キャッシュフロー計算書を用いて経営状態の分析を行うことが一般的です。

損益計算書、貸借対照表との違い

キャッシュフローを記した書類を「キャッシュフロー計算書」と言いますが、企業においてキャッシュフロー計算書は「財務三表」として扱われ、決算で作成します。

財務三表はキャッシュフロー計算書、損益計算書、貸借対照表とで構成されます。

キャッシュフロー計算書が「一定期間のお金の流れ」を示しているのに対し、損益計算書は「一定期間内の儲け」について記載した書類です。

また貸借対照表は「一定期間における財政状態」を記したものなので、こちらもキャッシュフロー計算書とは記載内容が異なります。

そしてキャッシュフロー計算書は、損益計算書、貸借対照表をチェックする補助資料としても使える書類なのです。

そもそもなぜキャッシュフローの知識が必要?

ここまではキャッシュフローの概要についてお伝えしてきました。

ただ、そもそもどうしてキャッシュフローの読み方、知識が必要なのか疑問に思われる方もいらっしゃるでしょう。

キャッシュフローの知識を身に付ける目的は、以下の2つです。

- 資金の増減を正確に把握するため

- 運転資金不足にならぬよう対策するため

資金の増減を正確に把握するため

個人事業主の場合、「会計ソフトで帳簿付けはするものの、実際の利益については銀行預金額で判断している」という方も多いものです。

例えば「クラウドソーシングでライティングの仕事を受注し、利益を得ている」といったワークスタイルであれば、収支も単純ですしそれでも問題ないでしょう。

しかし「銀行融資を利用して店舗の設備を新調する」といったケースではどうでしょうか?

実際に事業において設備投資や借入が必要になった場合は、預金額だけで経営状態を把握するのは難しくなります。

預金残高こそ増えていても黒字とは限りませんし、預金がゼロであっても赤字とは限りません(後者の場合は収益と同じ程度の設備投資をしている場合も多いです)。

キャッシュフロー計算書をチェックすると、資金がなぜ増えた(減った)のかが判断しやすくなります。

また増減の原因についても把握しやすくなるため、より正確な資金増減の判断が可能となるでしょう。

運転資金不足にならぬよう対策するため

キャッシュフロー計算書から資金の増減の流れが把握できると、利益の伸びない理由がわかります。

例えば営業キャッシュフロー(本業での資金の流れ)がマイナスに近いのであれば、「本業に改善点がある」と判断できるでしょう。また販売商品がヒットするなどして、急激に売上高が上がるときは一時的に営業キャッシュフローがマイナスに傾くことがあります。

これは、売上高の上昇に伴い、原材料等の仕入れ代金の支払い額も増加するためです。

売上代金の入金が支払いよりも後になるのであれば、一時的に資金が減り、キャッシュフローとしては赤字になるケースがあります。

定期的にキャッシュフローを確認しておけば、黒字なのに資金が足りず事業に支障が出そう……という場合でも、借入などで事前に対策を打つことができます。結果として事業がうまく回るようになるのです。

個人事業主がキャッシュフローを把握するメリットは?

個人事業主がキャッシュフロー計算書で資金の流れを確認するメリットは、なんといっても「現金以外の事業資金の増減を知ることで、実際の資金を把握できる」という点です。

個人事業主の場合、「帳簿付けはしているけれど具体的な資産状況はよくわからない」というケースも少なくありません。

特に、売上高がそこまで高くないフリーランスや副業ワーカー等の場合は、わざわざキャッシュフロー計算書を作成しない場合も多いでしょう。

しかしながら、個人事業においても、キャッシュフローの読み方、知識を身に付けることは決して無駄ではありません。

現金以外を含めた実質の資金がわかる

クレジット支払や融資などの借入金、さらに売掛金、買掛金などの「現金以外の資金」を含めた資金の流れを理解することで、真の「資金」がわかります。

特に近年は経費をクレジットカード払いで処理している方も多いため、お金の流れが分かりにくい傾向にあります。現金・預金の増減だけで資金を判断するのは危険なため、キャッシュフロー計算書を確認することが重要なポイントになります。

銀行融資で有利になる場合がある

個人事業であっても、運転資金や設備投資資金の調達のために銀行から融資を受ける場合があります。

このとき「キャッシュフローを把握しているかどうか」で、融資審査の通りやすさが変わることがあるのをご存じでしょうか。

そもそも銀行では「融資したお金を確実に返済してもらえるか」を基準に融資審査を行います。

キャッシュフローが不透明な状態では、銀行もお金を貸したいと思えないでしょう。

一方、キャッシュフローについて把握し、説明ができる個人事業主ならどうでしょうか?

おそらく、キャッシュフローについて理解していない人に比べて、融資審査に通る可能性は高くなるはずです。

実践!キャッシュフロー計算書の読み方は?

キャッシュフロー計算書は「営業キャッシュフロー」「投資キャッシュフロー」「財務キャッシュフロー」の3項目に分けて記載します。また、個人事業主の場合は利益から「生活費」も差し引く必要があるでしょう。

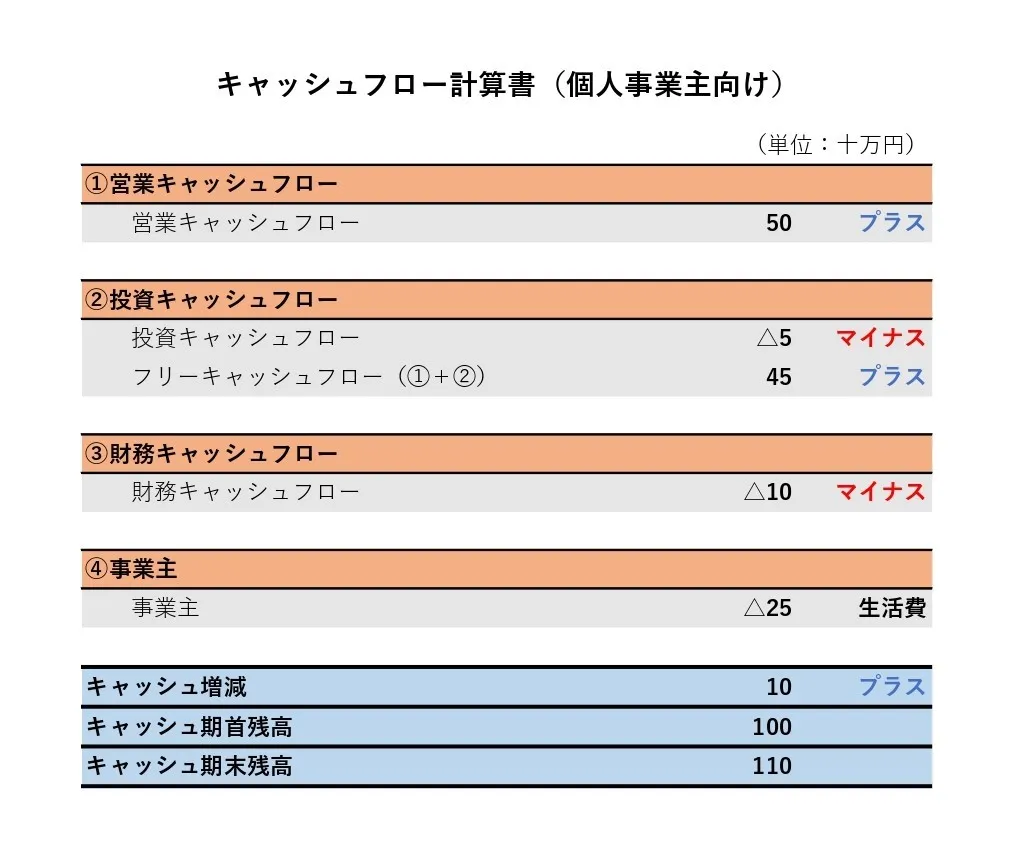

個人事業主向けの簡易的なキャッシュフロー計算書を作成すると以下の画像のようになります。

※ここでは個人事業主向けにかなり簡略化したキャッシュフロー計算書を作成しています。また今回は十万円単位で記載されているため、50と書いてある場合は500万円のプラス、と読み取りましょう。

①営業キャッシュフロー

……本業の事業にて獲得した利益です。50×十万円=500万円のプラスとなった、と読み取ります。

②投資キャッシュフロー

……設備投資をして資金が減った場合は「△」を使います。上記の画像では、50万円の設備投資(固定資産の購入など)をしたことでマイナスになっています。設備投資をせず、逆に固定資産や有価証券などを売却した場合はプラスになることもあるので、必ずマイナスになるわけではありません。

また、①と②を合わせた“自由に使えるお金”をフリーキャッシュフローといいます。上記のキャッシュフロー計算書では、本業で得た利益500万円-設備投資費50万円=450万円のフリーキャッシュフローがある、と判断できます。

③財務キャッシュフロー

……財務キャッシュフローでは短期借入金、長期借入金の増減などを記載します。

個人事業主の場合はカードローンやキャッシング、銀行からの融資などが該当します。

④事業主

法人と異なり、個人事業主は事業の利益がそのまま“生活資金等のプライベートで使えるお金”となります。

よってキャッシュフロー計算書には、事業主の取り分についても記載が必要です。

キャッシュ増減、キャッシュ期首残高、キャッシュ期末残高

①~④までを足し引きした合計額が「キャッシュ増減」となります。

こちらがプラスであれば、“対象となる期間中に増えた資金”として考えてよいでしょう。

画像でいうと、期首から期末にかけて100万円の資金が増えていることになります。

反対にマイナスの場合は、期間内で資金が減っていると判断できます。

そしてキャッシュフロー計算の対象となる期間のはじまりの資金が「キャッシュ期首残高」です。

また「キャッシュ期首残高」に「キャッシュ増減」を足した合計額が「キャッシュ期末残高」となります。

最終的に手元に残っている資金を見たい場合は、キャッシュ期末残高を見ればOKです。

もしキャッシュ期末残高が徐々に減っていくようならば、営業キャッシュフロー、投資キャッシュフロー。財務キャッシュフロー、事業主の取り分のいずれかに問題があります。

各項目をチェックし、問題の把握と改善に努めましょう。

個人事業でもキャッシュフローをうまく活かそう!

個人事業主は事業利益から生活費を捻出するぶん、企業のキャッシュフローに比べてお金の流れが複雑化しがちです。その一方で、「自己株式の取得・処分」「社債の増加・返済」といった項目はなく、項目自体はシンプルだといえます。

近年の会計ソフトには、帳簿からかんたんにキャッシュフロー計算書を作成できるものもあります。

お使いの会計ソフトにこの機能があるのならば、一度キャッシュフロー計算書を作成してみて、各項目をチェックしてみてはいかがでしょうか。