会社に頼らず、自分の力で仕事をしてみたい。

そう思ったときに最初の選択肢になるのが「個人事業主」です。

とはいえ、開業の流れや必要な手続き、税金の仕組みなど、わからないことも多いもの。

この記事では開業届の出し方や青色申告の基本、メリット・デメリット、そして会社員・法人との違いまでを一つひとつ丁寧に解説します。

開業の全体像をつかみ、安心して一歩を踏み出したい方はぜひご参考にしてみてください。

個人事業主とは?【最初の1分でわかる】

個人事業主とは、会社を設立せずに自分の名前で事業を行う人のことをいいます。

法律上の法人格を持たず、事業に関する契約や納税などもすべて個人として行う点が特徴です。

開業届を提出すれば個人事業主になれる

開業の手続きは非常にシンプルで、税務署に「個人事業の開業・廃業等届出書(通称:開業届)」を提出するだけで完了します。

提出先は事業を行う住所を管轄する税務署で、提出期限は原則として事業開始(開業日)から1か月以内が目安です。

開業日の定義

ここでいう「開業日」とは、実際に事業を始めた日(または準備を始めた日)のことです。

開業届の提出時にこの日付を自由に指定できるため、たとえば「1か月前の準備開始日を開業日として申告」することも可能です。

すでに仕入れや設備購入などの経費が発生している場合は、その日を開業日としておくと経費計上がしやすくなるでしょう。

開業後は確定申告を行う

開業後は、1月から12月までの所得(売上−経費)をもとに確定申告を行い、所得税を納付します。

また、所得金額によっては個人事業税や消費税の納税義務が生じる場合もあります。

つまり、個人事業主とは自分の裁量で事業を動かし、税務上も独立した立場で責任を負う人。

小規模なビジネスやフリーランスからスタートし、将来的に法人化を目指す人にとっても、第一歩となる働き方です。

個人事業主になるメリット4選【自由度と節税効果が魅力】

個人事業主になると、時間や場所に縛られず自由に働ける点が魅力です。

しかしそれだけでなく、税金や経費の面でも大きなメリットがあります。

個人事業主になって得られるメリットは、以下の4つです。

① 初期費用ゼロで開業できる

会社を設立する場合、登記費用や定款認証料などで10万〜25万円ほどの初期費用が必要です。

一方、個人事業主は税務署へ開業届を提出するだけで開業でき、費用は一切かかりません。

| 項目 | 個人事業主 | 法人(株式会社・合同会社など) |

|---|---|---|

| 設立時の手続き | 開業届を提出するだけ | 登記申請・定款作成・印鑑届出など |

| 手続きにかかる費用 | 無料 | 約10〜25万円 |

| 設立までの期間 | 即日〜数日 | 1〜2週間程度 |

副業や小規模事業から始めたい人にとって、初期費用を抑えながらすぐにスタートできる点は大きな魅力です。

② 青色申告で最大113万円の控除が受けられる

個人事業主は確定申告の際に「青色申告」を選択できます。

青色申告をすれば、最大113万円(基礎控除48万円+特別控除65万円)の所得控除を受けられ、節税効果が非常に高まります。

| 申告区分 | 控除額 | 条件 |

|---|---|---|

| 白色申告 | 48万円(基礎控除のみ) | だれでも利用可能 |

| 青色申告(紙提出) | 103万円 (48万円+特別控除55万円) |

開業届+青色申告承認申請が必要 |

| 青色申告(e-Tax提出 or 電子帳簿保存) | 113万円 (48万円+特別控除65万円) |

電子申告または電子帳簿対応が必要 |

青色申告を利用することで課税対象額を減らし、結果的に納税額を抑えられる点がメリットです。

③ 赤字の繰越・損益通算ができる

青色申告を選択していれば、赤字を翌年以降に繰り越すことができます(最長3年間)。

また、給与所得など他の所得と相殺できる「損益通算」も可能です。

| 節税方法 | 内容 | 効果 |

|---|---|---|

| 赤字の繰越控除 | 赤字分を最大3年間繰越できる | 翌年の黒字から控除できる |

| 損益通算 | 他の所得(給与など)と相殺できる | 所得税・住民税が軽減される |

たとえば初年度に設備投資で赤字になっても、翌年以降の黒字から控除できるため、無駄なく節税につなげられます。

④ 経費計上で節税しやすい

個人事業主は、事業に関係する支出を経費として計上できるのも大きなメリットです。

たとえば、通信費や家賃の一部、光熱費、交通費、消耗品費などが対象になります。

| 経費として認められやすい支出 | ポイント |

|---|---|

| パソコン・スマホ・文房具など | 仕事で使う目的が明確であること |

| 家賃・光熱費 | 自宅兼事務所なら使用割合を明示 |

| 交通費・交際費 | 業務上の外出・打ち合わせに限る |

| 家族への給与 | 「青色事業専従者給与」として申告すれば経費扱い可能 |

経費を正しく申告すれば、課税対象となる所得を大幅に減らせます。

節税しながら事業の健全な運営を目指すうえで、欠かせないポイントといえるでしょう。

個人事業主におすすめ!

プライバシーを守って安全に起業◎

【月額990円〜】

バーチャルオフィスのレゾナンス

個人事業主のデメリットとその対策

個人事業主には自由度や節税といった多くのメリットがありますが、同時にいくつかのデメリットも存在します。

ただし、正しい知識と準備をしておけば、多くの問題は事前に対策可能です。

ここでは、代表的な3つのデメリットとその解決策を紹介します。

①帳簿付けの手間 → 会計ソフトで解消

個人事業主は自分で帳簿を付け、毎年確定申告を行う必要があります。

特に青色申告の場合は「複式簿記」での記帳が求められるため、最初は難しく感じるかもしれません。

しかし現在は、会計ソフトの利用で記帳作業の負担を大幅に軽減できます。

近年の会計ソフトには自動仕訳やレシート読み取り機能などが搭載されており、簿記の知識がなくてもスムーズに管理できます。

| 対策ポイント | 内容 |

|---|---|

| 会計ソフトの活用 | freee会計、マネーフォワードクラウド、やよいの青色申告など |

| 自動仕訳機能 | 銀行口座・クレカ明細を自動で反映 |

| 電子申告対応 | e-Taxと連携して申告作業まで完結 |

早めにソフトを導入し、日々の取引を自動記録化するのが効率的です。

②失業保険がない → 休業補償保険を検討

個人事業主は雇用保険に加入できないため、仕事を失っても失業手当を受け取ることができません。

このリスクに備えるには、民間の休業補償保険・所得補償保険の利用を検討しましょう。

| 対策ポイント | 内容 |

|---|---|

| 所得補償保険 | 病気・ケガなどで働けない期間の収入を補償 |

| 休業補償保険 | 長期療養や入院に備えた生活費支援 |

| 任意加入制度 | 中小企業共済、国民年金基金なども併用可能 |

「働けなくなったとき」のリスクを保険でカバーすれば、精神的な安心感も得られます。

③収入の不安定さ → 複数収入源でリスク分散

個人事業主の収入は、案件や取引先の状況に左右されやすく、安定しにくい面があります。

特に開業初期は顧客が限られ、波のある収益構造になりがちです。

このリスクを減らすには、複数の収入源を確保する「ポートフォリオ型経営」が効果的です。

| 対策ポイント | 内容 |

|---|---|

| 収入源の分散 | メイン業務+サブ案件、オンライン販売など |

| 継続契約の確保 | 定期顧客・月額契約を中心に構築 |

| 事業の可視化 | 売上・支出をグラフ化して管理する |

単発収入だけに依存せず、複数ルートで収益を得ることで、景気変動にも強い経営ができます。

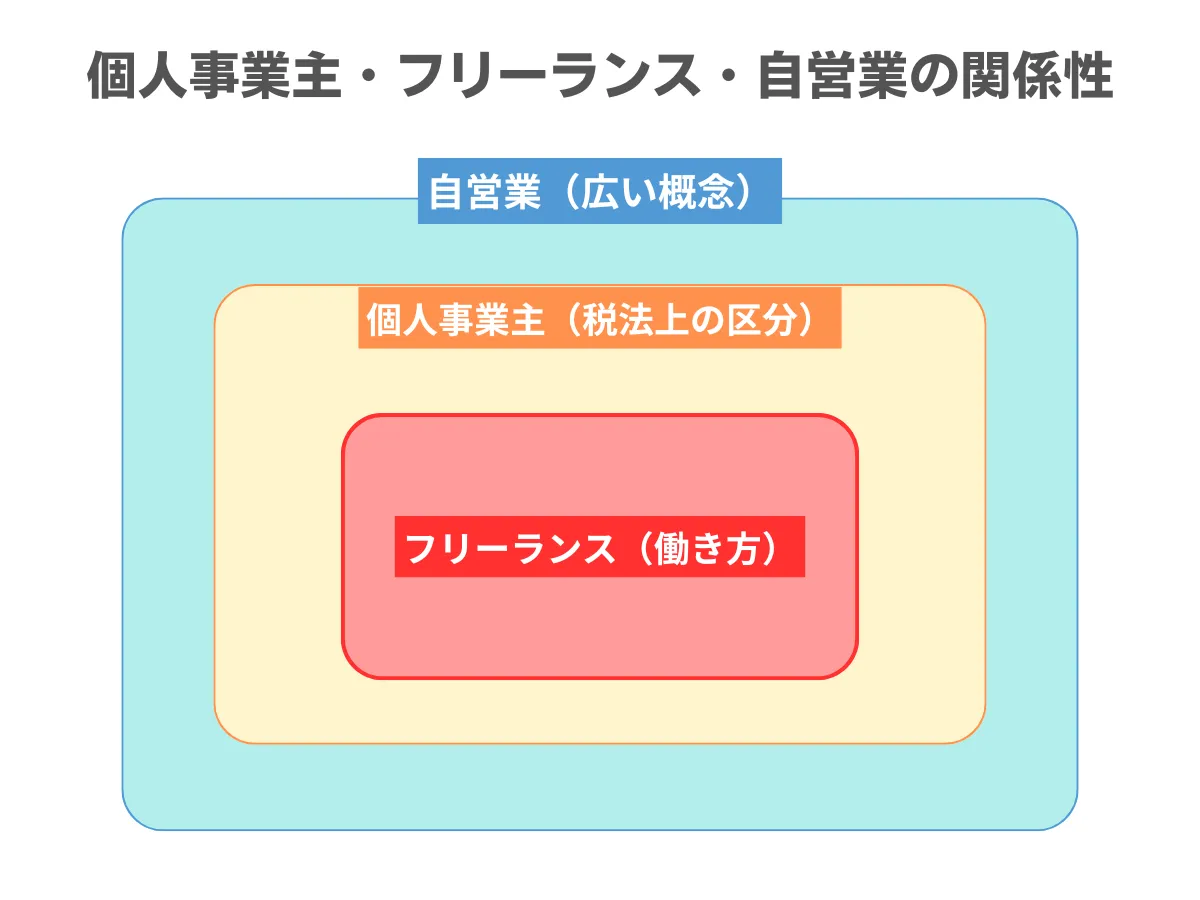

個人事業主・フリーランス・自営業の違い【混同されがちな3つの言葉】

場合によっては、個人で仕事を請け負っている人を「フリーランス」と呼ぶことがあります。また、自身で事業を営んでいる人を「自営業」と呼ぶこともあります。

個人事業主と似ている印象ですが、実際にはそれぞれ以下のような関係性となっています。

以下では、個人事業主とフリーランスの違いを詳しく説明していきます。

フリーランス=契約形態

フリーランスとは「仕事の依頼を受けて契約を結び、働く」といった契約形態のことを指します。

- 雇用契約を結ばず、業務委託や請負の契約で働く

- 働く場所を自分で決められる

- 業務ごとに単発で契約を結ぶ

またフリーランスは契約形態の一種であるため、必ずしも個人事業主とは限りません。

働き方はそのまま、フリーランスとして法人化するケースもあります。

個人事業主=税法上の区分

一方、個人事業主は「税法上の区分」を指す言葉です。

具体的には「法人を設立せず、個人で開業して反復継続しながら事業を営む者」のことを個人事業主と呼びます。

- 法人を持たず事業を継続的に営んでいる個人

- 税務署へ開業届を提出している

仮に従業員を雇用して事業を行っていても、法人を設立していない場合は個人事業主として扱われます。

自営業=経営実態を表す呼称

自分で経営するという意味では、自営業も個人事業主も同じです。

そのためフリーランス以上に自営業は個人事業主と混合されるケースが多く見られます。

自営業とは自分で事業を行って収入を得ている人のこと。

個人事業主であっても会社経営者であっても、税法上の区分に関わらず、自身で事業を営んでいるのであれば“自営業”です。

また副業であっても事業をしているようであれば、自営業と呼ぶこともあります。

個人事業主と会社員・法人の違い

「独立するか、それとも会社員のままで働くか」

「個人事業主と法人、どちらで開業すべきか」

これは多くの方が迷うポイントです。

実際には、どちらが“得”かではなく、自分のライフスタイルに合っているかで選ぶことが大切です。

ここでは、個人事業主・会社員・法人の違いを税金や社会保険、働き方の面から比較してみましょう。

個人事業主・会社員・法人の比較表

| 項目 | 個人事業主 | 会社員 | 法人(経営者) |

|---|---|---|---|

| 設立手続き | 税務署に開業届を提出(無料) | 不要(雇用契約のみ) | 法人登記が必要(10〜25万円前後) |

| 税金の仕組み | 所得税(累進課税:5〜45%) | 源泉徴収で自動的に天引き | 法人税(所得800万円以下15%/以上23.2%) |

| 社会保険 | 国民健康保険・国民年金に加入 | 会社の社会保険に加入(半額会社負担) | 会社として社会保険に加入(全額会社負担) |

| 経費の扱い | 仕事に関連する支出を幅広く経費計上できる | 基本的に不可 | 役員報酬・退職金・保険料なども経費化可能 |

| 収入の安定性 | 不安定になりやすいが上限なし | 毎月安定した給与収入 | 業績次第で報酬変動(上限なし) |

| 社会的信用度 | 比較的低い | 高い(雇用による信用) | 高い(法人格による信用) |

| 廃業・退職の手続き | 廃業届を提出するだけ | 退職届を提出 | 解散登記・公告など複雑(費用あり) |

事業開始・設立時の手続き・費用の違い

個人事業主は、開業届を提出するだけで事業を始められます(費用はかかりません)。

会社員は雇用契約を結ぶだけで勤務を開始でき、開業や届出などの手続きは不要です。

一方、法人は登記や定款作成などの手続きが必要で、設立費用の目安は合同会社で約10万円、株式会社で約25万円ほどです。

そのため、最初は個人事業主として始める人が多い傾向にあります。

廃業時の手続きの違い

個人事業主は、事業をやめる際に「廃業届」を税務署へ提出すれば完了します。

会社員は退職届を提出し、雇用契約を終了すれば完了。社会保険などは勤務先が処理します。

一方、法人は解散登記・清算手続き・官報公告などが必要で、数万円〜数十万円の費用が発生します。

このため、将来的な事業規模の見通しを踏まえて形態を選ぶことが大切です。

税金の仕組みの違い

個人事業主は累進課税制のため、所得が増えるほど税率が高くなります(最大45%+住民税)。

会社員は、毎月の給与から所得税・住民税が源泉徴収され、原則として自分で申告する必要はありません。

一方、法人は所得に関係なく一定の税率(800万円以下で15%、それ以上で23.2%)が適用されるため、利益が一定額を超えると法人化したほうが節税になるケースもあります。

ただし、法人維持には決算費用や社会保険料の負担も発生するため、総合的に判断する必要があります。

選ぶときの考え方

個人事業主

少ない資金でスピーディに始めたい人向け。自由度が高く、まずはスモールスタートに最適です。

将来的に収益が安定すれば、法人化を検討するとよいでしょう。

会社員

安定した給与と社会保険の手厚さが魅力。起業や副業の準備期間としても活用できます。

法人(会社設立)

社会的信用が高く、節税の選択肢も増える反面、設立や維持コストが発生します。

取引規模が大きくなるタイミングで法人化を検討するのがおすすめです。

まとめ:損得よりも「働き方との相性」で選ぶ

税金や手続きの違いだけでなく、重視すべきは「どんな働き方を望むか」です。

- 柔軟さを重視するなら → 個人事業主

- 安定収入と福利厚生を重視するなら → 会社員

- 信用力・拡大を狙うなら → 法人

まずは個人事業主としてスタートし、安定した段階で法人化するのが現実的な流れです。

個人事業主におすすめ!

プライバシーを守って安全に起業◎

【月額990円〜】

バーチャルオフィスのレゾナンス

個人事業主になる前にしておくべき準備

開業届を出せばすぐに個人事業主として活動できますが、事前準備をしておくかどうかでスタート後の安心感が大きく変わります。

特に、資金面や信用情報に関する手続きは「会社員のうち」に済ませておくのが重要です。

まずは、以下のチェックリストで開業前に整えておきたい項目を確認してみましょう。

【最初の一歩を踏み出すチェックリスト】

| チェック項目 | 内容 |

|---|---|

| 資金計画の確認 | 開業初期に必要な費用(設備・仕入・広告など)と、半年分の生活費を確保しておく。 |

| クレジットカードやローンの契約 | クレジットカードや住宅ローンの新規契約は、会社員のうちに行うのが安全。 |

| 事業計画の作成 | 目標、ターゲット、収益の見通しなどを簡単でも構成しておく。スモールスタート可。 |

| 会計・記帳ツールの選定 | 開業直後に迷わないよう、freee・マネーフォワードなどを比較して導入を検討。 |

| 屋号・口座の準備 | 取引先との信頼を得やすくするため、屋号付き口座の開設を予定しておく。 |

| 税金・保険の把握 | 開業後に発生する税金や国民健康保険・年金の負担を試算しておく。 |

クレジットカード・ローン契約は会社員のうちに

個人事業主になると収入が不安定と見なされるため、クレジットカードの審査や住宅ローンの通過率が下がる傾向にあります。

特に開業初期は事業用カードを作れない場合も多いため、会社員のうちに個人カードを1枚用意し、事業支払い用として分けて使うと、経費管理もしやすくなります。

また同様の理由から、住宅ローン・自動車ローンを契約したい場合も会社員のうちに済ませておくことをおすすめします。

事業計画を立てる(スモールスタート可)

事業計画というと難しく感じるかもしれませんが、最初は「どんなサービスを誰に届けたいか」を整理するだけでも構いません。

軸を明確にすることで、必要な設備投資や広告費の見通しが立てやすくなります。

初期段階から大きな投資をする必要はなく、「小さく始めて、実績を積みながら拡大していく」スタイルが現実的です。

計画を立てておくことで、万が一の赤字や資金繰りの不安にも柔軟に対応しやすくなります。

開業準備では、「お金・信用・計画」の3つを意識するのがポイントです。

この段階で準備を整えておくことで、開業後のトラブルを最小限に抑え、スムーズに軌道に乗せやすくなります。

開業手続きの流れ【3ステップでOK】

個人事業主として開業する際に必要な手続きは、主に以下の3ステップです。

- 開業届を出す

- 青色申告承認申請書を提出

- 社会保険を切り替える

どれも大きな手間はかからず、税務署での届出を中心に進めれば、最短1日で開業も可能です。

まずは以下の3ステップを確認し、それぞれ国税庁等のサイトで最新の届出様式を確認しておきましょう。

1.開業届を提出

まずは、事業を始める旨を税務署へ届け出ます。

画像引用元:国税庁|個人事業の開業・廃業等届出書(PDF)

正式名称は「個人事業の開業・廃業等届出書」で、開業日から1か月以内に提出するのが原則です。

提出方法は以下の3通りです。

| 方法 | 提出先 | ポイント |

|---|---|---|

| 郵送 | 事業を行う住所地の税務署 | 郵送時は控え用に返信用封筒を同封 |

| 窓口提出 | 税務署窓口 | その場で控えに受付印をもらえる |

| e-Tax | オンライン提出 | マイナンバーカードがあれば24時間対応可 |

公式リンク: A1-5 個人事業の開業届出・廃業届出等手続

※開業届の書き方や必要書類についてはこちらのコラムもご参考にしてみてください。

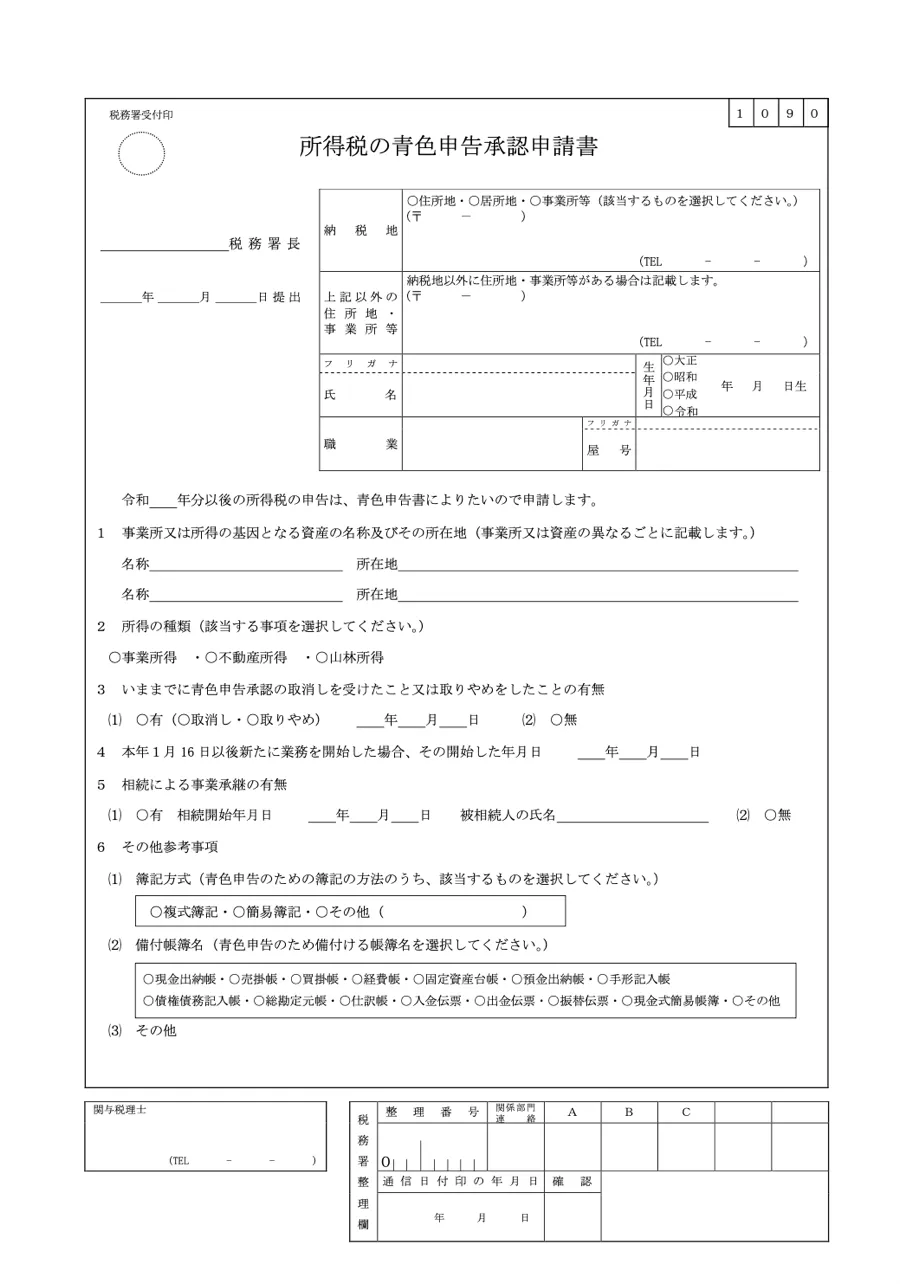

2.青色申告承認申請書を提出

節税を意識するなら、開業届と一緒に「青色申告承認申請書」も提出しましょう。

画像引用元:国税庁|青色申告承認申請書(PDF)

青色申告を選ぶと、最大65万円の特別控除(e-Tax利用時)が受けられます。

この申請は、開業から2か月以内に提出する必要があります。

期限を過ぎると青色申告が翌年からになるため注意してください。

公式リンク:A1-8 所得税の青色申告承認申請手続|国税庁

3.社会保険の切替(国保・年金)

会社員から独立した場合は、健康保険と年金の切り替えが必要です。

主な手続きは以下の通りです。

| 内容 | 手続き先 | 期限の目安 |

|---|---|---|

| 健康保険の切り替え(国民健康保険) | 市区町村役場 | 退職から14日以内 |

| 年金の切り替え(国民年金第1号) | 市区町村役場または年金事務所 | 退職から14日以内 |

なお、会社員時代の健康保険を最長2年間「任意継続」する選択も可能です。

ただし保険料は全額自己負担になるため、国保と保険料を比較して決めましょう。

【補足】名刺やホームページは前もって作成する

開業をしてから忙しくなるため、名刺やホームページは前もって作っておくことをおすすめします。

これらを作るためには費用がかかるため、会社員をしながら少しずつ揃えていくといいでしょう。

ホームページは業者に依頼するほか、自分でも簡単に作成できます。

たとえば「ペライチ」などのホームページ作成サービスなら、低価格かつブログ感覚で画像などをアップするだけ。パソコンの専門知識やスキルがなくても簡単なホームページが作成可能です。

ただし他業者と差をつけるためには、高品質なオリジナルのホームページを作ることをおすすめします。

特に商品をきれいに見せたい場合は、ある程度ホームページに初期費用をかけ、クオリティを重視するようにしましょう。

【関連サービス】

レゾナンスの格安ホームページ制作サービス「ウェブプロ」

個人事業主が活用できる補助金・給付金

開業後の設備投資や販路拡大をサポートする制度として、個人事業主でも利用できる補助金・給付金があります。

ここでは代表的な2つを紹介します。

※どちらの補助金も、事業計画書の作成や経費証拠書類の提出が必要です。初めて申請する場合は、商工会議所や認定支援機関に相談するとスムーズです。

※いずれも申請時期や条件は年度によって異なるため、最新情報は公式サイトでご確認ください。

小規模事業者持続化補助金

商工会・商工会議所の支援を受けながら、販路開拓や業務効率化に取り組む個人事業主を対象とした補助金です。

ホームページ作成やチラシ制作、店舗改装など幅広い経費に使えます。

| 項目 | 内容 |

|---|---|

| 補助上限 | 通常枠:50万円(特例適用で最大250万円) |

| 補助率 | 2/3 ※賃金引上げ特例に申請する赤字事業者は3/4 |

| 対象経費 | 広告宣伝、機器・ソフト導入、ECサイト構築など |

| 募集時期 | 年数回公募 |

最新情報:[小規模事業者持続化補助金 公式サイト]

IT導入補助金

中小企業・個人事業主がITツールを導入して業務効率化・DX化を進めるための補助金です。

請求書作成や会計ソフト、予約管理システムなど、さまざまな業務改善ツールが対象になります。

| 項目 | 内容 |

|---|---|

| 補助上限 | 最大450万円(類型によって異なる) |

| 補助率 | 1/2〜2/3 |

| 主な類型 | 通常枠・インボイス対応・電子取引対応・セキュリティ対策枠など |

| 募集時期 | 年数回公募(2025年度は春〜秋に複数回) |

最新情報:[IT導入補助金 公式サイト]

個人事業主におすすめ!

プライバシーを守って安全に起業◎

【月額990円〜】

バーチャルオフィスのレゾナンス

個人事業主にかかる税金の種類【4種まとめ】

個人事業主になると、主に以下4つの税金を納める必要があります。

「どの税金がいつ・誰にかかるのか」を把握しておくと、開業後の資金計画も立てやすくなります。

| 税金の種類 | 概要 | 納付先・時期 | ポイント |

|---|---|---|---|

| 所得税 | 1年間の所得(収入−経費)に応じて課税される。確定申告を行い、申告後に納付。 | 国税(税務署)/毎年3月15日まで申告 | 青色申告にすると最大65万円の特別控除あり。 経費をきちんと計上するのが節税の基本。 |

| 住民税 | 前年の所得をもとに市区町村と都道府県に納める地方税。 | 自治体/6月頃に納付書が届く | 所得が増えるほど翌年の住民税も増える。 均等割+所得割で計算される。 |

| 個人事業税 | 事業所得が290万円を超えると対象。業種によって税率(3〜5%)が異なる。 | 都道府県税事務所/8月と11月の年2回 | 一定の業種(例:小売業・サービス業・製造業など)が対象。 該当しない職種もある。 |

| 消費税 | 売上高が年間1,000万円を超えると、2年後から課税事業者となる。 | 国税(税務署)/翌年3月末まで | インボイス制度により、免税事業者でも登録が必要な場合がある。早めの確認が重要。 |

- 開業1年目は売上規模が小さく、消費税や事業税が発生しないケースもあります。

- 所得が増えると「翌年の負担」が大きくなるため、納税資金をあらかじめ確保しておくのがおすすめです。

確定申告の基本をおさらい

個人事業主は、毎年1月1日〜12月31日までの所得を計算し、翌年の2月16日〜3月15日に「確定申告書」を提出します。

所得税や住民税の金額を確定させる重要な手続きで、青色申告を選ぶと最大65万円の控除が受けられます。

帳簿や領収書をもとに、会計ソフトやe-Tax(電子申告)を使って申告するのが一般的です。

※副業や開業初年度でも、年間所得が20万円を超える場合は申告が必要です。

詳しくは以下のコラムも参考にしてみてください。

自宅で事業をするならバーチャルオフィスを活用しよう!

近年では自宅で行っていた副業をきっかけに、個人事業主となる方も増えています。

しかしご自宅で個人事業を行う場合、どうしても「自宅住所の公開リスク」が伴うデメリットがあります。

プライバシーを守りながら個人事業主として働きたい方は、バーチャルオフィス(事業用レンタル住所)を活用されると良いでしょう。

月額990円から!レゾナンスのバーチャルオフィス

レゾナンスは、月額990円からご利用いただけるバーチャルオフィス(ビジネス用住所)です。

当レゾナンスでは東京・大阪・横浜の一等地住所や郵便物転送がご利用いただけます。

賃貸オフィスのような高額な初期費用は不要。最短即日でご利用可能(※)なため、コストを抑えてすぐに起業したい方にぴったりです。

- 自宅バレを防いで安全にビジネスを始めたい方

- 副業や個人事業で仕事用の住所を持ちたい方

- ご自宅やコワーキングスペースを主な作業拠点とする方

- オフィスを借りる費用を抑えたい方

- 郵便物転送や電話代行などのサポートを受けたい方

- 法人口座開設の紹介等、便利な起業サポートを利用したい方

- 貸し会議室やコワーキングスペースを利用したい方

- 客先訪問が中心で固定オフィスが不要なビジネスをされている方

- サテライトオフィスや別拠点としてオフィス住所を持ちたい方

※ご利用開始には契約手続き(ご入金、ご本人様確認含む)が必要です。

バーチャルオフィスを活用すれば、物理的なオフィスを持たずに法人登記やビジネス住所を確保できます。初期費用・ランニングコストを大幅に削減できるうえ、プライバシーを守りつつ、柔軟な働き方が実現できます。

これまでにも、多くの個人事業主の皆様にご愛顧をいただいております。

コワーキングスペース付き店舗ならますます便利!

またレゾナンスでは、コワーキングスペース併設店舗(レゾナンス渋谷駅前店)もご用意しております。

30分220円からの低価格でご利用いただけるほか、個室の貸し会議室も完備。

「自宅だと作業に集中できない……」なんて時はもちろん、クライアント様とのお打ち合わせにもオススメです。

会員様限定のコワーキングスペースのため、お席が確保しやすいのも嬉しいポイントです。

「副業であっても一等地でオフィスを持ちたい」

「事業に合ったおしゃれな住所でブランディングをしたい!」

このようにお考えの方は、ぜひレゾナンスのバーチャルオフィスをご活用ください!