2023年10月からスタートする「インボイス制度」について、皆さんはどこまで理解しているでしょうか? インボイス関連の記事などを読んでも、なんとなくわかりにくい……というのが本音かもしれませんね。

そこで今回は、インボイス制度についてわかりやすく解説。概要や関連ワードはもちろん、導入による影響や準備しておくべきことをご紹介します。現在免税事業者である法人や個人事業主、フリーランスはもちろん、課税事業者の方もぜひご覧ください。

インボイス制度は「消費税の仕入れ税額控除」を受けるための制度

インボイス制度は正式名称を「適格請求書等保存方式」といいます。

同制度は2023年10月より導入されますが、その目的は「課税事業者が納税する際に、仕入税額控除を受けるため」とされています。

そもそもインボイスとは「適格請求書」という意味です。

インボイスを発行するには「インボイス発行事業者(適格請求発行事業者)」になる必要があります。

そもそも「仕入税額控除」「課税事業者」とは?

インボイス制度について理解するには、消費税と仕入税額控除、課税事業者について知っておく必要があります。

- 消費税……生産や流通などの取引で発生する税。基本は売上の10%、軽減税率対象の売上は8%。

- 仕入税額控除……自分が得た消費税から、仕入の際に払った消費税分を差し引ける制度。

- 課税事業者……消費税の申告や納税を行っている事業者。

消費税は物を買ったり仕入れたり、サービス、業務を利用・依頼したりした際の「対価」にかかるものです。

課税事業者として登録している事業者は、1年間に得た消費税を税務署へ納税する必要があります。

ただし、事業では「仕入」「サービス、仕事の依頼」などで、事業者自身も消費税を支払う機会があるはずです。

支払った分の消費税をカウントせず納税をすると、消費税が2重、3重に発生している状態になります。

正しい額の消費税額を算出するには、支払った消費税を差し引き、「実質的に納めるべき消費税額」を算出する必要があります。

この“支払った消費税を差し引く制度”を、仕入税額控除といいます。

「年間の所得から経費を差し引いて確定申告する」という行為の納税バージョンと捉えるとわかりやすいかもしれません。

免税事業者とは

免税事業者とは、一定条件を満たしていて、かつ消費税の納税を免除されている事業者を指します。

個人事業主、法人ともに「2年前の課税売上高が1,000万円以下の事業者」は免税事業者となります。

また新規開業から2年間も、免税事業者(納税義務の免除)でいられます。

ただし、以下の場合は納税義務が生じ、課税事業者になる必要がある点に注意しましょう。

- 個人事業主の場合……前年1月1日~6月30日までの6ヶ月間の課税売上高が1,000万円を超えた場合

- 法人の場合……全事業年度の開始日から6ヶ月間の課税売上高が1,000万円を超えた場合

免税事業者も課税事業者と同じく、対価として消費税を受け取ったり、仕入時に消費税を支払ったりしています。ただし、免税事業者である以上、消費税の納税義務はありません。

そのため免税事業者の多くは「仕入時(買い手)の消費税支払い<販売時(売り手)として受け取る消費税」であり、その差額は“益税”として利益に上乗せすることができます。

仕入税額控除は「インボイス(適格請求書)」がないとできない

仕入税額控除を受けるには、取引先が発行した「インボイス(適格請求書)」が必要です。

また、消費税を納める「課税事業者」である必要もあります。

これは言い換えれば、

取引先がインボイスを発行しない(できない)場合、課税事業者であっても仕入税額控除を利用できない

ということになります。

たとえば取引先が免税事業者の場合、インボイスは発行できません。

すると消費税を支払った証明=インボイス(適格請求書)ももらえなくなります。

(確定申告に必要な経費のレシートがない状態、と置き換えるとわかりやすいかもしれません)

この場合、自身(買い手)は仕入税額控除を受けることができず、インボイス発行事業者と取引した場合に比べて、実質的な納税額が増えるケースがあります。

インボイス発行事業者になる手順

インボイスは税務署長に申請し、登録が受理された「インボイス発行事業者(適格請求書発行事業者)」のみ発行が認められています。

インボイス発行事業者になるには、課税事業者として登録し、さらに「適格請求書発行事業者」の登録を行います。

【手続きイメージ】

1.課税事業者として登録する(消費税課税事業者選択届出書の提出)

参考リンク:[手続名]消費税課税事業者選択届出手続|国税庁

2.インボイス発行事業者として登録する(適格請求書発行事業者登録申請書の提出)

参考リンク:[手続名]適格請求書発行事業者の登録申請手続(国内事業者用)|国税庁

2023年10月1日からインボイス発行事業者になるには、2023年3月31日までに税務署で登録申請を行う必要があります。

また2029年9月30日までは、経過措置として「課税事業者選択届出書」の提出は不要です。

参考リンク:消費税法改正のお知らせ|国税庁

この場合、適格請求書発行事業者の登録をした時点で、同時に課税事業者となります。

※2029年10月1日以降は、課税事業者の手続き+適格請求発行者の登録の2つの手続きが必要です。

インボイスの記載事項とは?

インボイス(適格請求書)には様式や作成方法の規定はありません。電子データでも、手書きでも発行が可能です。

ただし、以下の「必要な記載事項」を含めて作成する必要があります。

インボイスには2種類があるので、それぞれ見ていきましょう。

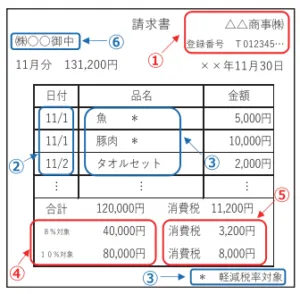

インボイス(適格請求書)を発行する際の記載事項

①インボイス(適格請求)発行事業者の氏名または名称、および登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜きまたは税込み)および適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名、または名称

上記の記載要件が明記されていれば、請求書だけでなく納品書、明細書といった書類も「インボイス」として認められます。

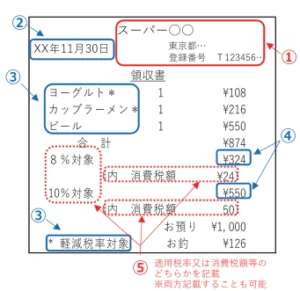

適格簡易請求書の記載要件

小売業や飲食店業、タクシー業などの「不特定多数の者に対し、販売を行う業種」については、適格簡易請求書を交付できます。

「インボイス(適格請求書)」に比べると、適格簡易請求書では「書類の交付を受ける事業者の氏名または名称」が省略されています。

また税率、消費税額の表記も異なるのが特徴です。

【適格簡易請求書を発行する際の記載事項】

①適格請求書発行事業者の氏名または名称、および登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜きまたは税込み)

⑤税率ごとに区分した消費税額等、または適用税率

⑤については、適用税率または消費税額のいずれかを掲載します。(両方記載してもかまいません)

インボイス制度がスタートしたあとの取引の流れは?

インボイス制度がスタートしたあとの取引では、売り手・買い手それぞれ対応が異なります。

大まかな流れを知っておきましょう。

【売り手(商品サービスの提供側、かつインボイス発行事業者)】

①課税事業者、およびインボイス発行事業者への登録(初回のみ)

③インボイスの交付(預かった消費税の証明として買い手側へ発行)

②インボイスの写しの保存

【買い手(商品サービスを購入、発注する側)】

①インボイスの保存

②仕入税額控除の適用

③預かった消費税-支払った消費税の「差額分」を納税

なお、取引の内容によってはインボイスの保存がいらず、一定事項を記載した帳簿のみの保存でも仕入税額控除が受けられます。あらかじめ確認しておきましょう。

参考リンク:交付義務の免除|国税庁

インボイス制度の導入でどのような影響がある?

インボイス制度については導入に際しさまざまな議論が繰り広げられています。

インボイス制度の導入による影響、注意点を見てみましょう。

個人事業主やフリーランスへの影響

免税事業者が多い個人事業主、フリーランスに関しては、インボイス制度による影響が大きいと言われています。

- 免税事業者か課税事業者(ひいてはインボイス発行事業者)になるかの選択をする

- 免税事業者を継続することで、取引価格の見直しや契約の打ち切りが生じ、損失が出る場合もある

- 一般消費者との取引や、免税事業者どうしの取引では変化はない(仕入税額控除を行わないため)

- インボイスを発行したり、課税事業者の取引先が仕入税額控除が受けられたりするようになる

- 「免税事業者だから」という理由での値引き、契約打ち切りが生じなくなる

- 課税事業者として消費税の申告や納税、帳簿付け等の手間が生じる

免税事業者のままだと消費税の納税は免除されますが、インボイスが発行できずクライアント(買い手側)が仕入税額控除を受けられません。

その結果買い手側の税負担が増え、取引価格の見直し、または変更(契約打ち切りなど)のリスクが生じる可能性があります。

(信頼関係があり交渉のうえで免税事業者のままでいる選択肢もあります)

かといって課税事業者&インボイス発行事業者になると、売上1,000万円未満でも消費税の申告・納税義務が生じます。

これまで益税として獲得していた消費税分の利益が減ると、免税事業者だった時期よりも収入が減る可能性があるのです。消費税の申告や納税手続き、帳簿付けなどの事務作業も増えます。

ただし先述のとおり、インボイス発行事業者になれば、課税事業者である取引先が仕入税額控除を受けられるようになります。

事業規模が比較的大きい会社、事業主と取引をしているなら、インボイス発行事業者になることで取引価格の値下げや打ち切りなどの影響を受けにくくなる可能性が高くなります。

買い手側の請求書処理の増加

買い手側としても、インボイス制度がスタートすれば仕入先に応じた請求書処理が生じることになります。

- 請求書および領収書がインボイスの要件を満たしているかの確認

- 要件を満たしていない場合は、取引先へのインボイス発行請求

- インボイスの保存

- 仕入先がインボイス発行事業者かどうかの確認作業

- インボイス発行事業者と免税事業者で帳簿上の区分を変えて記帳

たとえば個人事業主やフリーランス自身が外注・仕入れなどをして“買い手側”になった場合は、受け取ったインボイスの保存、確認、相手に応じた消費税額の計算などの手間が生じます。

売り手側よりも多くの事務作業が必要になる、ということを覚えておきましょう。

インボイス制度の導入開始までに準備しておくべきことは?

インボイス制度について知ったうえで、2023年10月の導入までに何を準備すればよいでしょうか。

1.免税事業者の場合

免税事業者が行うべき準備は、2通りあります。

特になし

- 適格請求書発行事業者の登録

- インボイスの記載項目の理解

- 帳簿、請求書、領収書の記載内容、フォーマット変更

- 消費税の申告、納税、帳簿付けについての理解を深める

- インボイス受領時の記帳ツールの検討、導入

- 取引先への報告

免税事業者のままでいる場合は、特にすべきことはありません。

課税事業者、およびインボイス発行事業者となる場合は、登録手続きや消費税納税に関する理解を深めつつ、取引先へ報告するなどの準備を進めましょう。

2.すでに課税事業者である場合

現時点ですでに課税事業者である場合は、インボイス発行事業者となる手続き(適格請求書発行事業者登録申請書の提出)を行います。またインボイス発行がスムーズになるよう、準備を進めておきます。

- 適格請求発行事業者(インボイス発行事業者)の登録

- インボイスの記載項目の理解

- 帳簿、請求書、領収書の記載内容、フォーマット変更

- 取引先とのインボイスについての確認、交渉

- インボイス受領時の記帳ツールの検討、導入

複雑なインボイス制度について少しでも理解を深めておこう

インボイス制度はわかりやすく言うと「課税事業者が仕入税額控除を受けるための制度」です。

しかし、実際にはさまざまな注意点があり、完全に理解するには消費税制度や課税事業者・免税事業者の違い、取引先や仕事への影響等を知っておく必要があります。

また事業規模の小さい個人事業主、フリーランスとしては、

- 課税事業者になったあとの収入

- 事務作業の増加の許容範囲

- 案件数への影響

- 取引先の規模(課税事業者か、免税事業者か)

- 取引先との関係性

などを考慮したうえで、インボイス発行事業者になるかを検討するとよいでしょう。