近年はさまざまな分野で、規模の大小にかかわらず新規事業を起こす人が増えています。起業するにあたって、会社を法人として設立するか、それとも個人事業主として登録するかの選択に頭を悩ませる人も少なくありません。

そこで今回は、法人に関する基礎知識として、法人と企業・会社・個人事業主の違いと、私法人と公的法人の種類について解説します。これから会社の設立を考えていて、法人に興味がある人は、ぜひ参考にしてください。

バーチャルオフィスをお探しの方へ

月額990円~利用できる格安バーチャルオフィス「レゾナンス」です。

2016年にスタートし、現在は「浜松町本店」「青山店」「六本木店」「銀座店」「日本橋店」「渋谷駅前店」「渋谷神宮前店」「恵比寿店」「新宿店」「秋葉原店」「横浜店」「大阪梅田店」「R-INNOVATION銀座店」を展開。

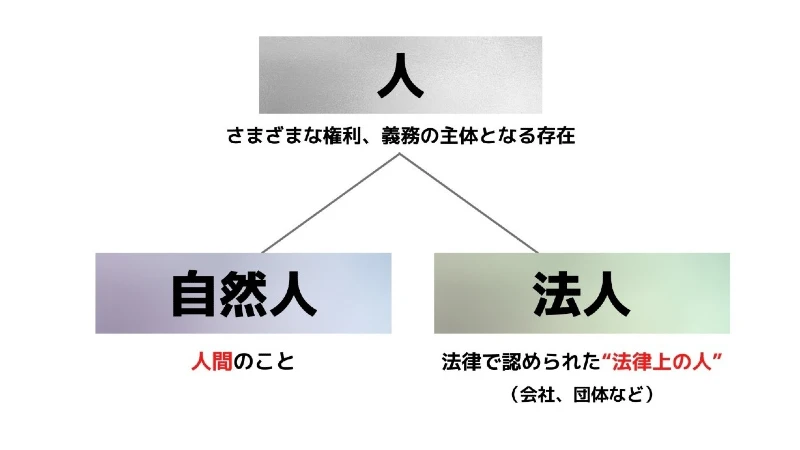

法人とは?

法人とは、法律によって「個人と同様に法的な権利を持つことや、義務を負うこと」を認められた、組織・団体のことを指します。法人は、物品・サービスの購入・販売や、司法・行政上の手続きなどについて、個人と同じように活動を行うことが可能です。

例えば、個人が製造・販売している商品によって損害が発生した場合、販売している個人を相手取って賠償を求めることができます。

しかし、販売元が会社組織であった場合は、誰に対して損害を訴えるのでしょうか。問題があった商品の製造・販売に関与した人間全てに対して、個別に交渉することは現実的とは言えません。

このような場合には、法人そのものを一つの存在として捉えて、裁判に訴えることが可能です。反対に、個人が法人に対して損害を与えた際にも、法人そのものが訴訟を起こすこととなります。

企業・会社との違い

企業・会社と法人の違いは、それぞれの言葉に含まれる事業者の範囲の差です。

企業には、法人登録の有無や事業規模にかかわらず、経済的な活動を行っている組織・団体・個人のほぼ全ての事業者が含まれます。

つまり、組織・団体の規模にかかわらず、経済活動を行ってさえいれば企業の範囲内に含まれることとなり、それは個人事業主であっても変わりません。

一方、会社とは会社法に基づいて法人登録を行っている営利法人のことです。そのため、通常は個人事業主や登録を行っていない組織は、会社に含みません。

法人と個人事業主の違いを比較!

個人事業主とは、「法人として届出を出さずに個人で事業を営んでいる人」のことです。

一般的な個人事業主の例として、独立開業した税理士や美容師、個人経営の飲食店などが当てはまります。個人事業主を名乗るためには、税務署に開業届を提出することが必要です。

個人事業主は、社会的な信用度が法人に比べて低い傾向にあります。しかし、法人の場合とは異なり、設立・廃業する際に資金が必要なく、運営にかかる手間やコストも少ない点が特徴です。

法人と個人事業主には、さまざまな違いがあります。

| 法人 | 個人事業主 | |

|---|---|---|

| 必要な手続き |

|

|

| 手続きに必要な費用 |

|

0円 |

| 税金について |

|

|

| 税率 | 資本金1億円以下の場合では

|

5%~45%(所得額に応じた累進課税制) |

| 経費について |

|

事業にかかる費用のみ |

| 赤字(欠損金)の繰越期間 | 10年間 | 青色申告で3年 |

| 会計や経理の処理 | 法人決算書・申告 | 確定申告 |

| 社会的な信用性 | 高い | 低い |

| 社会保険の事業者負担 | あり | なし(従業員5人未満の場合) |

| 生命保険料 | 全額経費計上可能(1/2経費になる場合もあり) | 所得控除対象

|

これらのうち、特に顕著な違いは以下の5つです。順に見てみましょう。

起業時にかかる手間、費用

法人の場合、会社を設立するとなれば約6~25万円の法定費用が必要です。法定費用は会社の形態によっても変わりますが、株式会社がもっとも高くなります。

また法人設立時には「定款の作成(株式会社は認証も)」、「法人登記」などの手続気が生じます。登記後も税務署や自治体、年金事務所、労働基準監督署、ハローワークといった関係各所への申請手続きが必要です。

一方、個人事業主は「開業届」の提出のみ。青色申告の申請をしたり家族を従業員にしたりする場合はそれぞれ手続きが必要ですが、すべて無料で手続きが完了します。

税率

法人と個人事業主の大きな違いとして「税率の違い」が挙げられます。

法人にかかる税金(法人税)は、資本金1億円以下の場合15~23%です。一方個人事業主は、所得に応じて5~45%の所得税率が課せられます。所得が少ないうちは税率も低いですが、所得が増えるほど高い税率へと変化します。

どちらがよいかは所得額によっても変わりますが、所得が多くなるほど法人のほうが低い税率になる、ということを知っておくとよいでしょう。

経費にできる範囲

法人の場合、事業にかかった費用のほかに「自分が貰った給与、退職金」「自分が払った生命保険料」なども経費としてカウントできます。

一方個人事業主は、基本的に「事業にかかった費用のみ」が経費の対象です。自身の生命保険料をまるごと経費にすることはできないなど、法人よりも経費対象になる範囲が狭いのです。

赤字(欠損金)繰越ができる年数

法人と青色申告をしている個人事業主は「欠損金の繰越控除」という制度を利用できます。これは、その年に発生した赤字(欠損金)を次の年の黒字(所得)と相殺できるというもの。節税効果が期待できる制度ですが、法人の場合は10年にわたって利用できるのに対し、個人事業主は3年までとなっています。

社会的な信用性

法人格を持つ会社・団体などは社会的な信用も高くなります。一方、個人事業主は法人に比べると社会的信用が低いとされています。

「社会的な信用性」はビジネスでの取引や融資などに影響を及ぼすこともあります。

起業時には「長い目で見て法人・個人事業主のどちらが最適なのか?」を検討しましょう。

法人は大きく分けて2種類ある

法人は、組織・団体の一部に含まれますが、その活動目的・立場・構造・設立方法によって、私法人と公的法人の2種類に分けることが可能です。一般的に、法人という言葉を使う際は、私法人を指すことが多いですが、文脈によっては公的法人を指す場合があります。

ここでは、両者を混同しないために、私法人と公的法人について詳しく解説します。

私法人

民間法人とも呼ばれ、基本的に国家権力や公共団体から強い影響を受けない法人が、私法人です。私法人に該当する組織・団体は、以下が挙げられます。

営利法人

営利法人とは、株式会社・合資会社・合同会社・合名会社などを指します。私法人の中でも、経済的に利益を得ることを目的としている法人です。

一般企業の多くが、営利法人に分類されます。ただし、事業で発生した利益が分配されなければ、営利法人には含まれません。

| 株式会社 | 株式を発行して資金調達を行い、事業を行う法人です。出資者は「株主」として、出資割合に応じた経営への干渉、役員の選出権を得ることができます。株主(出資者)と経営者を分離しながら事業を行うスタイルが一般的であり、会社が負債を背負った際には「関節有限責任」が適用されます。 |

|---|---|

| 合同会社 | 合同会社は「LLC」とも呼ばれる営利法人です。2006年の会社法改正に伴い制定された新しい法人形態で、「出資者と経営者が同じ」「出資した社員すべてが利益配分や経営についての決定権を持つ」という点が株式会社との違いです。 |

| 合資会社 | 合資会社とは、有限責任社員と無限責任社員によって設立される営利法人です。 |

| 合名会社 | 合名会社は、出資者全員が無限責任を負う法人形態を指します。 |

ただしそれと引き換えに、無限責任社員には「業務執行権」が与えられ、大きな経営権限を持つことができる面もあります。

非営利法人(公益法人)

非営利法人とは、営利法人とは反対に、経済的に利益を得ることが目的とされていない私法人のことです。主に、公益法人(公の利益を目的とした法人)のことを指します。

代表的な公益法人には、財団法人・社団法人・社会福祉法人・NPO法人などがあります。

| 財団法人 | 財団法人は、一般財団法人と公益財団法人の2つからなり、特定の目的で集められた財産の運用を目的とした法人のことです。人ではなく、財産に対して法人格が付与されます。 |

|---|---|

| 一般財団法人 | 登記のみで設立が認められますが、設立時に300万円以上のお金か価値を確認できる財産を拠出しなければなりません。 |

| 公益財団法人 | 設立要件として、公益認定基準で定められている基準をすべて満たした上で、内閣総理大臣か各都道府県知事から認可される必要があります。 |

| 社団法人 | 社団法人とは、一般社団法人と公益社団法人の2つからなり、非営利かつ共通の目的を持った人の組織・団体のことです。 |

| 一般社団法人 | 構成員が2名以上いれば、登記のみで設立できます。特に条件はありません。 |

| 公益社団法人 | 事業内容に公益性があり、非営利目的であると認定された法人団体のことです。税制上の優遇措置を受ける対象となります。 |

| 中間法人 | 中間法人とは、営利目的でも公益目的でもない法人のことです。管理組合や互助会、同業者団体などのことであり、法人団体の構成員で共通する利益を追求することが目的とされています。 ただし、2008年に中間法人法が廃止されたため、以降は中間法人ではなく、一般社団法人に移行しています。 |

| 社会福祉法人 | 社会福祉法人とは、社会福祉事業と同時に有料老人ホームなどの公益事業や、駐車場の経営といった収益事業を行える法人のことです。公益事業・収益事業共に、社会福祉と関係がないものや、社会福祉事業の妨げとなるものは認められません。 設立の際は、役員や資産について、一定の条件を満たす必要があります。 |

| NPO法人 | NPO法人とは、特定非営利活動促進法によって法人格を持った、特定非営利活動法人のことです。社会貢献活動を行うことを目的として、収益を目的とする事業も認められています。 ただし、事業で収益を得られたとしても、社会貢献活動に使用することが定められており、構成員に報酬として分配することはできません。 |

公的法人

公の事業を行う目的で活動する法人が、公的法人です。公的法人には、以下のものがあります。

地方公共団体

地方公共団体とは、都道府県や市町村単位で行政活動を担っている法人・行政機関のことです。地方自治体とも呼ばれ、普通地方公共団体と特別地方公共団体の2種類に分かれます。

独立行政法人

独立行政法人とは、国の各府省庁が担当する政策を行う部門から、事務・事業の一部を分けて独立させた法人のことです。造幣局や国立公文書館が該当します。

国が直接実施する程ではなくとも確実な実施が望まれる事業の中で、民間では実施されない可能性がある事業を担当する法人です。

特殊法人

特殊法人とは、政府の事業として行政機関で担当させるよりも、企業的な経営手法を用いたほうが能率的に経営できると判断されて設立された法人のことです。日本放送協会や日本年金機構などが、特殊法人にあたります。

可能な限り経営の自主性を認めつつ、国家的責任も担保させられるように、特別な監督下に置かれている法人です。

気軽にビジネス・副業をスタートするなら個人事業主がおすすめ

ビジネス・副業をスタートする場合、法人を設立するより個人事業主で開始するほうがおすすめです。ここでは、個人事業主と法人で、開業・廃業時にかかる費用や手間の違いを比較してみましょう。

| 個人事業主 | 法人 | |

|---|---|---|

| 開業時の費用 | 0円 | 6〜25万円 |

| 開業時の手続き | 開業届を提出 | 定款の作成・認証 会社登記 |

| 廃業時の費用 | 0円 | 数万円 |

| 廃業時の手続き | 廃業届を提出 | 解散登記 公告など |

| 会計・経理 | 個人で確定申告する | 財務諸表の作成が必要 (専門家に依頼すると年間20万円ほどかかる) |

| 経費で落とせる範囲 | 狭い | 広い |

| 社会保険 | 会社負担分なし (従業員4人以下の場合) |

会社負担分あり |

| 生命保険 | 所得控除 | 全額経費 |

| 赤字の繰り越し | 3年 (青色申告に限る) |

9年 |

上記の表で分かるように、個人事業主のほうが各種手続きは容易であり、必要な費用も少なく済むメリットがあります。社会的信用力や税金控除の面では法人が勝りますが、開業初年度に数十万円以上が必要となることは大きなデメリットです。

個人事業主として開業してから、事業が軌道に乗ったのちに、法人に変更することもできます。企業を設立するのであれば、最初は個人事業主から始めてみてはいかがでしょうか。

法人化するメリット・デメリット

個人事業主と比較した法人のメリットとは?

個人事業主から法人化するメリットには、以下の5点が挙げられます。

- 一定の所得額を超えた場合、個人事業主の所得税率よりも法人税率のほうが低くなる

- 退職金の支給が可能になり、適正額までなら会社の損金として計上できる

- 自身の給与に対し給与所得控除が適用される

- 対外的な「社会的信用」が高まるため、融資にも有利に

- 赤字金の繰り越しが10年間可能(個人事業主は3年まで)

個人事業主の所得税は累進課税(所得に応じて税率が大きくなる)で最大税率は45%です。一方法人化した場合は、所得額800万円以下で15%、800万円以上で23.4%となっています。一定額以上の所得からは法人税のほうが税率も低くなり、手元に残るお金が多くなります。

また個人事業主に比べ社会的信用が高まる点、赤字金の繰り越しが10年まで可能になる点なども大きな違いです。退職金が支給でき損金扱いにもできる点、自身の給与へ給与所得控除ができる点など、節税につながる利点もあります。

法人成りするデメリットとは?

個人事業主から法人成りするデメリットには、以下の5つが挙げられます。

- 法人設立の費用が必要(約10~25万円)

- 決算業務が煩雑になるため、外部へ委託するなどの対策が必要

- 所得が低いうちは個人事業主の所得税率より法人税率のほうが高くなる

- 法人住民税の均等割負担は赤字であっても発生する

- 株式会社の場合は役員任期があり、株主総会で改選を行う必要がある

合同会社や株式会社などの営利法人として法人登記をする場合、約10~25万円の登記費用が必要です。個人事業主に比べて決算業務も煩雑になるため、自身だけでは完結できない可能性も高いでしょう。

また所得が低いうちは「所得税率<法人税率」となる点にも留意が必要です。所得がおよそ500~700万円未満の時期は、法人税率の恩恵を感じられない可能性が高くなります。

そのほか、法人住民税の均等割り負担は赤字でも発生する点、株式会社の場合は役員任期があり、再登記に費用がかかる点もデメリットだといえるでしょう。

まとめ

法人とは、法律上の権利・義務が個人と同様に発生する組織・団体のことです。基本的に個人が設立できる法人は私法人に分類され、その中でも営利性や公益性、目的によってさまざまな法人に分かれます。

法人は信用面や税金面では優遇されますが、初期費用や維持費用が必要です。これまでに法人の設立や、経営者として経験のない人がいきなり挑戦することは、リスクが高くあまりおすすめできません。

初期費用が少なく済み、各種手続きも簡単なことから、初めて企業を設立する場合は、個人事業主として始めてみましょう。