会社の資金繰りに密接に関わる「法人税」。法人税にはさまざまな種類があり、所得に応じた「法人税率」をかけて税額を計算します。ただしその計算はやや複雑であり、はじめて法人税を納める方などは「実際にどのくらいの法人税がかかるのか?」と疑問に思われているのではないでしょうか。

ここではこれから起業される方、また起業されたばかりの方へ向け、「法人税率」の概要や法人税の種類をご紹介します。

バーチャルオフィスをお探しの方へ

月額990円~利用できる格安バーチャルオフィス「レゾナンス」です。

2016年にスタートし、現在は「浜松町本店」「青山店」「六本木店」「銀座店」「日本橋店」「渋谷駅前店」「渋谷神宮前店」「恵比寿店」「新宿店」「秋葉原店」「横浜店」「大阪梅田店」「R-INNOVATION銀座店」を展開。

法人税率とは「会社の所得」にかかる税率のこと

法人税率とは、会社の所得総額に対してかかる「法人税の税率」のことを指します。

そもそも法人税とは

そもそも法人税とは、国から納付を義務付けられている国税のひとつ。

会社が得た「所得」に対しかかる税金です。

給与や事業所得などにかかる「所得税」と同じようなもの、と考えるとわかりやすいでしょう。

経費や控除などを差し引いたあとの「合計所得金額」に対し、「所定の法人税率」をかけた金額がその会社の「法人税」となります。

法人税率は会社の規模や資本金額によって異なる

法人税率は、会社の規模(資本金額)や所得金額に応じて変化します。

株式会社などの「会社」の場合は、資本金または出資金の額が「1億円以下か、1億円を超えるか」で法人税率の区分が分かれます。

また、年間の所得金額においては「800万円」が法人税率の上下ボーダーラインです。

年間所得が800万円をこえる場合は、800万円までに税率15%(または19%)が、800万円をはみ出た分の所得には23.20%の法人税率がかかります。

【普通法人(株式会社などの会社)の法人税率】

会社の場合の法人税率

| 資本金(出資金)額 | 所得金額 | 税率 |

|---|---|---|

| 1億円以下の法人(中小企業) | 年800万円以下 | 下記以外の法人……15% (軽減税率) |

| 適用外事業者(※)……19% (本則税率) |

||

| 年800万円を超える部分 | 23.20% | |

| 上記以外の普通法人(資本金1億円超) | 23.20% | |

| 赤字企業 | 0 | 0 |

※注)適用除外事業者とは?

→その事業年度がスタートした日の前3年度において、平均所得金額が15億円を超える中小企業のこと。

【具体例】

たとえば資本金5,000万円、年間所得(経費や赤字などの損金を差し引いたあとの額)が900万円の中小企業の場合。この場合は800万円までが15%、残り100万円分が23.20%の法人税率となるため、

(800万円×15%)+(100万円×23.20%)=120万円+23.2万円=143.2万円

合計で143.2万円の法人税がかかる計算となります。

法人税率は法人の形態によっても異なる

ちなみに法人税法では、協同組合や公益法人、人格のない社団等、特定の医療法人などの法人形態にもそれぞれ法人税率が決められています。

これらの法人では「資本金額の区分」がなく、所得金額(特定の医療法人にはさらに適用除外事業者か否か)の区分のみとなっているのが大きな違いです。

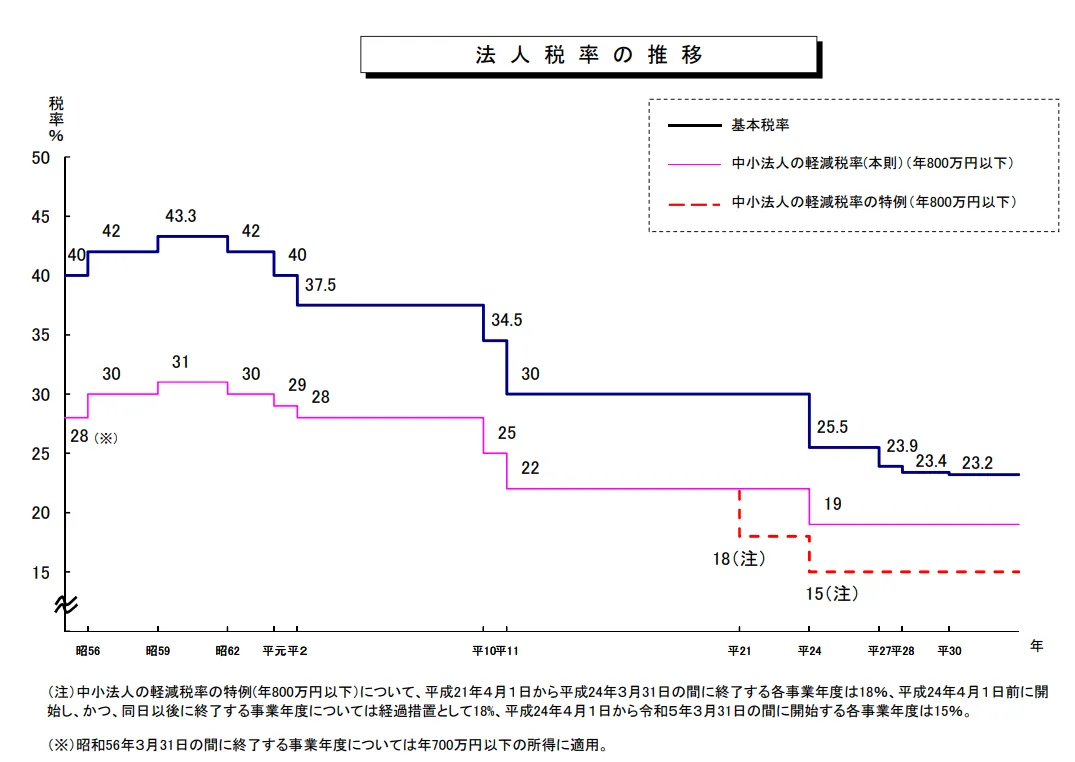

法人税率は段階的に引き下げが行われている

法人税率は直近30年ほどのあいだ、徐々に引き下げられています。

財務省発表の「法人税率の推移」をグラフで見てみましょう。

引用元:財務省|法人税率の推移

基本税率だけを見ても、昭和59年(1984年)の「43.3%」がピークで、その後は減少が続いています。

また中小法人についても、本則税率のほかに、平成21年からは「軽減税率(15%)」が導入されました。

売上規模の少ない中小企業にとっては、税負担が軽くなるメリットがありますし、税負担だけで見れば“起業しやすい環境”にあるといえるでしょう。

法人は「法人税」以外にもさまざまな税金がかかる!

法人にかかる税金は、「法人税」だけではありません。

法人税は「法人が得た所得」にかかる税金であり、そのほかには「法人事業税」「法人住民税」という税金も必要です。

法人事業税

法人事業税は、所得に法人事業税率をかけて算出します。

個人でいうところの「所得税」のようなもので、法人事業税は「都道府県」に収めることになります。

【法人事業税の考え方】

法人事業税の税率は、資本金1億円を超えるか、超えないか(中小法人)によって異なります。

②資本金1億円を超える場合……所得割+外形標準課税(資本金額などに基づく課税)

注意したいのは②の資本金1億円を超えるケースで、赤字になった場合です。

①の資本金1億円未満の法人は、赤字になると「所得割」も発生せず、法人事業税はゼロになります。

しかし、②の資本金1億円を超えるケースでは、赤字で「所得割」がゼロになったとしても、外形標準課税は発生します。要するに、「②の場合は赤字でも法人事業税が発生する」ということです。

なお、法人事業税は地方税のため、税率は都道府県によって差があります。

詳しく知りたい方は、事業所を設けている都道府県に問い合わせてみましょう。

参考リンク:総務省|地方税制度|法人事業税

法人住民税

法人住民税は、事業所のある「市町村」へ納める地方税です。

法人は個人と同じく、市町村の「構成員」として行政サービスを提供してもらっているとみなされます。そのため、事業所がある市町村へ「法人税割」と「均等割」を合算した金額を税金として納めなくてはなりません。

【法人住民税の考え方】

法人税割(法人税額×住民税率)+均等割=③法人住民税

【参考】①法人住民税の税率

法人住民税は「道府県民税+市町村民税」の2つを納めるシステムです。

都道府県と市町村それぞれで税率が異なるため、別々に住民税を計算し、合算して納付します。

東京23区内へ法人の事業所を構えている場合は、区の法人住民税納付は必要なく、「都民税」のみ納付すればOKです。

一方、千葉県千葉市に事業所を構えていた場合は、千葉県と千葉市のそれぞれで「法人税割」「均等割」を納める必要があるのです。

法人住民税の税率は事業に対し課税が始まった年度によっても異なっていますので、確認しておきましょう。

| 課税事業年度 | 都道府県民税の標準税率 | 市町村民税の標準税率 |

|---|---|---|

| 令和元年9月30日までに開始した課税事業年度 | 3.2% | 9.7% |

| 令和元年10月1日以後に開始する課税事業年度 | 1.0% | 6.0% |

多くの自治体では、一定基準までの法人に適用される「標準税率」を用いて税の計算を行います。

ただし、「資本金or出資金が1億円を超える法人」、または「法人税額が年1,000万円を超える法人」には超過税率が適用される場合があります。

超過税率が適用されるかどうかは自治体によっても異なるため、あらかじめ確認しておきましょう。

【参考】②均等割の額

事業所が存在していると発生する税金です。事業が赤字の場合でも課税が行われます。

これは課税額を決める基準が「資本金や従業員数」であり、所得額は関係しないためです。

均等割の課税額は7万円~20万円で、資本金、従業員数などによって増減します。

法人税の「実効税率」は?本社所在地・資本金額で異なる

https://www.pwc.com/jp/ja/knowledge/glossary/effective-tax-rate.html

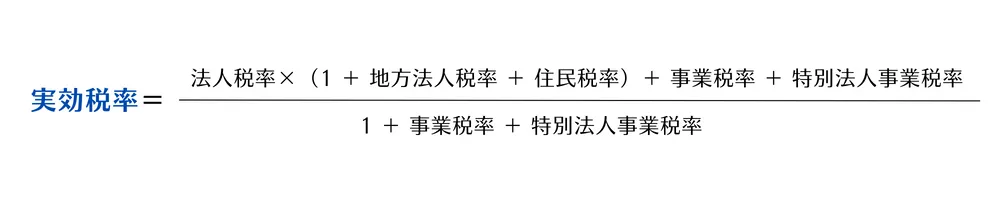

実効税率=法人の実質的な所得税負担率のこと

法人税においてもうひとつ知っておきたいのが、「実効税率」です。

実効税率とは、「法人が実質的に負担する所得税の税率」のことを指します。

法人が税金の納付・申告をする際には、法律で決めた「表面税率」を使う仕組みです。

表面税率には法人税、法人事業税、法人住民税が含まれます。

しかし、以下の影響によって「計算上の所得税率」と「実際の負担税率」にズレが生じる場合があります。

- 課税標準額に含まれない税金(法人事業税の付加価値割や資本割など)

- 「欠損金の繰越控除」など、費用以外の損金が生じることがある

- 事業税の損金算入

そのため、税効果会計で処理をする際には、「法定実効税率」という税率が使われています。

なお法人実効税率は「本社所在地」「資本金額」によって変わります。

地方によって「超過税率」の扱いの有無、適用規準が異なるためです。

たとえば令和3年度、東京に本社のある大企業(※)の実効税率は「30.62%」です。

(※「付加価値割」などの外形標準課税が適用されている、資本金額1億を超える法人)

また資本金が1億以下の中小法人においては「33.58%」と、大企業に比べ実効税率が高くなっています。

これは大企業に対し、中小企業のほうが事業税の税率が高くなるためです。

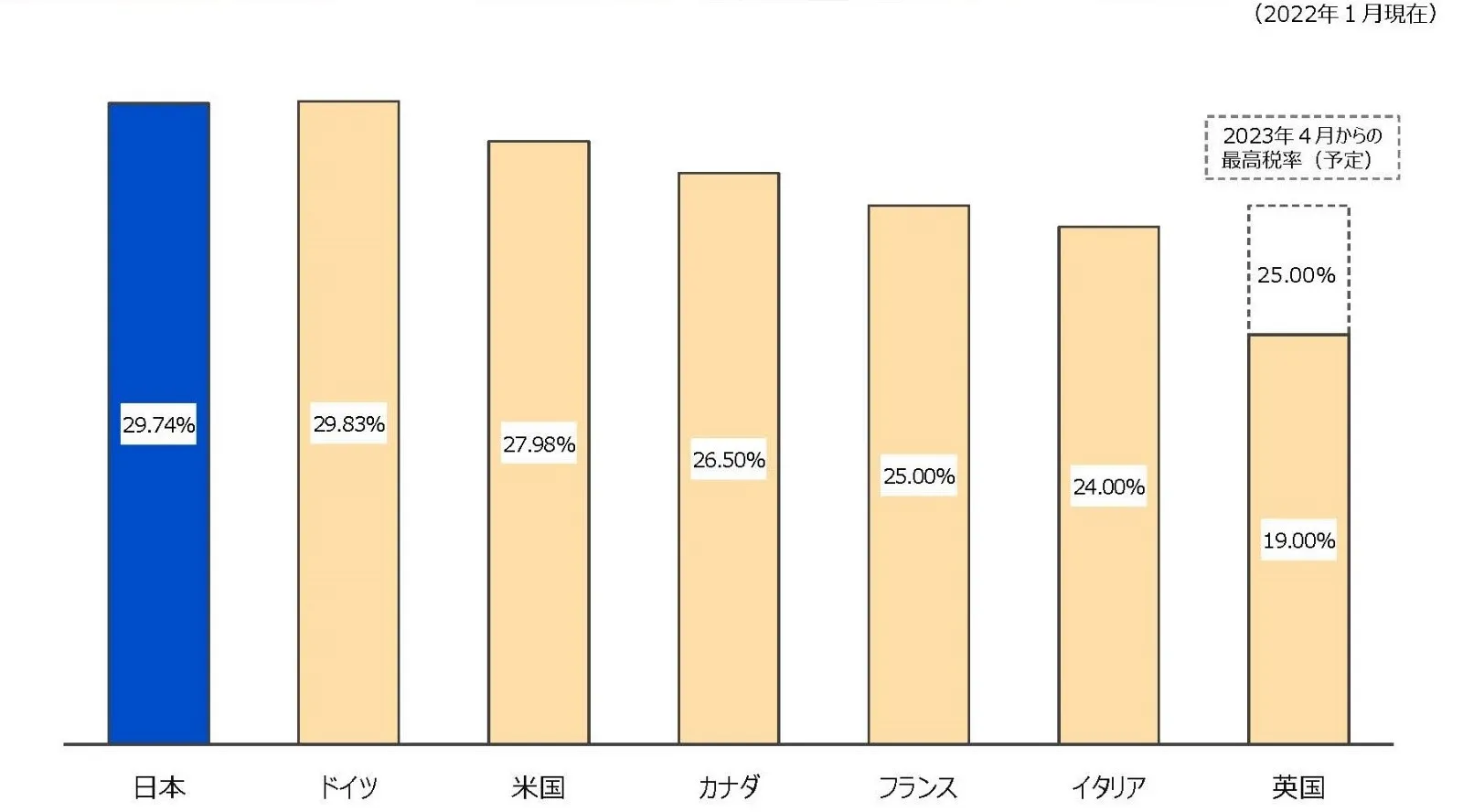

法人実効税率は国ごとに違う?

財務省が発表した「諸外国における法人実効税率の国際比較」によると、国によって法人実効税率が異なっています。

日本は2022年1月時点で29.74%です。(標準税率、法人税の一部を損金として参入、調整したあとの税率)

その他、ドイツは29.83%、アメリカは27.98%、カナダ26.50%。

フランスが25.00%、イタリアが24.00%、英国は19.00%(2023年4月以降は最高25.00%へ引き上げ予定)となっています。

引用元:諸外国における法人実効税率の国際比較(2022年1月)

日本では段階的に法人実効税率が引き下げられており、平成27年度は32.11%、28~29年度が29.97%でしたが、平成30年からは29.74%となっています。

そこには、諸外国の基準に近い法人実効税率へと引き下げることで法人の活動を支援し、国際競争へ参加・勝利してもらいたい、という思惑があるのです。

法人税率について分からないことは税理士に相談してみるのも手

本記事では、法人税率および法人税の種類、法人実効税率についてご紹介しました。

- 法人税:所得に応じて国に納める税金

- 法人事業税:所得に応じて都道府県に納める税金

- 法人住民税:法人税額に応じて市町村に納める税金

また本記事では法人税率の計算方法についてもご紹介しましたが、実際に正しい金額を求めようとすると誤差が生じることがあります。従業員数や課税所得金額、資本金額、事業所の所在地などによっても税率が変わるからです。

法人税率について正しい計算をしたい場合は、税理士へ依頼し、計算してもらうとよいでしょう。