法人を設立すると必ず向き合わなければならないのが「法人税」。納税は法人の義務であり、毎年所得に応じた法人税が課せられます。

そして法人として適切な会社運営を継続するには、「どのような法人が対象になるのか」「申告や納付のタイミングはいつなのか」を理解することが非常に重要です。

本記事では法人税が課される法人の種類や税率・税額の計算方法、納付方法を丁寧に解説します。

法人を設立しようと考えている方や、法人化して間もない方が押さえておくべき基本情報となっていますので、ぜひご一読ください。

バーチャルオフィスをお探しの方へ

月額990円~利用できる格安バーチャルオフィス「レゾナンス」です。

2016年にスタートし、現在は「浜松町本店」「青山店」「六本木店」「銀座店」「日本橋店」「渋谷駅前店」「渋谷神宮前店」「恵比寿店」「新宿店」「秋葉原店」「横浜店」「大阪梅田店」「R-INNOVATION銀座店」を展開。

法人税は「法人の所得」に対し課せられる税金

法人税は、企業を含む「法人」が活動を行って得た所得に対し課される税金です。

いわば個人事業主に課せられる所得税の法人版といった税金で、法人の種類や規模に応じた税率で、一定のルールに従って計算されます。

また税務においては、地方税の「法人事業税」や「法人住民税」を合わせて『法人税等』と呼称する場合もあります。

法人税の申告や納付は企業が適切な財務管理を行う上で欠かせない重要な手続きであり、定められた期限内に確実に行うことが求められます。

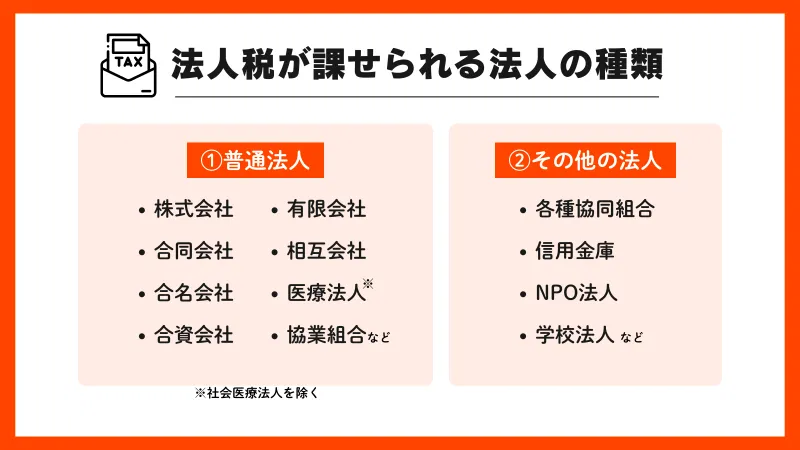

法人税がかかる法人の種類一覧

法人税は全ての法人に課せられるものではなく、株式会社などの「普通法人」や協同組合、学校法人やNPO法人などの「その他の法人」に課せられます。

課税所得の範囲は法人の区分によって異なり、会社や協同組合などは全ての所得に対して法人税が課税されます。

一方、学校法人やNPO法人などを含む公益法人や人格のない社団等については『収益事業で生じた所得』にのみ法人税が課せられる仕組みです。

| 法人区分 | 課税所得の範囲 |

|---|---|

| 普通法人 (株式会社、合名会社、合資会社、合同会社、社会医療法人を除く医療法人など) |

全ての所得に対し法人税が課税される |

| 協同組合等 (農業協同組合、漁業協同組合、消費生活協同組合、信用金庫など) |

|

| 公益法人等 (社会医療法人、学校法人、公益社団(財団)法人、社会福祉法人、宗教法人、特定非営利活動法人《NPO法人》など) |

収益事業から生じた所得に対し法人税が課税される(公益事業は課税対象外) |

| 人格のない社団等 (PTA、同窓会、同業者団体など) |

なお、地方公共団体などの「公共法人」については課税対象外とされています。

法人税の対象期間と申告期限、納付期限は?

法人税の対象期間は、事業年度開始日から終了までの期間(通常12ヶ月)です。

法人税は事業年度が終了した日を基準にして納税額を自身で計算し、納税する「申告納税制」となっています。

個人事業主と異なり、法人の場合は1年以内の範囲で事業年度を自由に決められるため、法人ごとに申告期限が異なる点に注意しましょう。

そして法人税の申告期限は、事業年度終了の翌日から2ヶ月以内です。

たとえば事業年度終了が3月31日の場合、4月1日〜6月1日までが申告期限となります。

ただし、特例として申告期限を延長することも可能です。この延長を申請するためには、事前に所定の手続きを踏む必要があります。

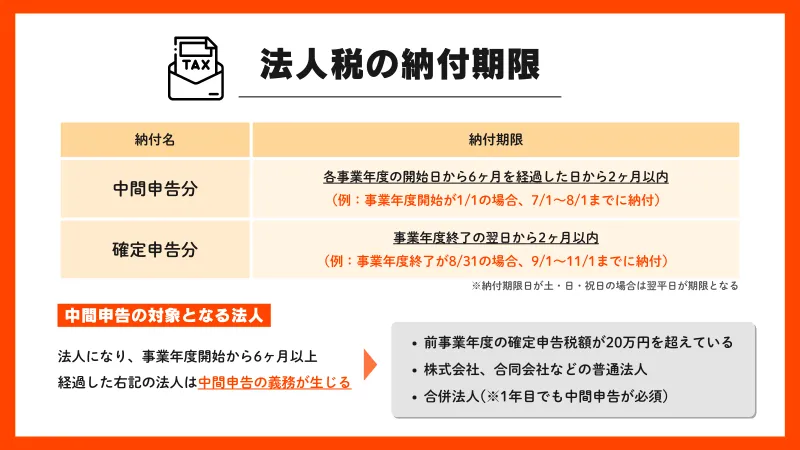

中間申告分と確定申告分の納付期限は?

法人税は事業年度終了の翌日から2ヶ月以内に申告するというルールがあります。

申告した法人税については、原則として年2回に分けて納付を行います。

このとき、前半を「中間申告分」後半を「確定申告分」として納付する仕組みです。

「中間申告分」は事業年度の前半6ヶ月間の収益を計算し、事業年度開始の日から6ヶ月経過した日から2ヶ月以内に納付します。

「確定申告分」は事業年度終了の翌日から2ヶ月以内に納付します。

流れとしては

①事業年度の途中で「中間申告」を行い、仮の税額を支払う

②事業年度が終了した時点で「確定申告」を行い、1年間の収益に対して最終的な税額を確定する

といった流れで納付を行います。

ただし設立初年度の法人や前事業年度の法人税額が20万円以下の法人については、確定申告分のみを納付すれば問題ありません。

中間申告の方法は予定納税と仮決算の2つ

なお、中間申告では前事業年度の決算で確定した法人税額をもとに今年度の法人税を計算して納付する「予定納税」か、仮の決算を行いその結果に基づいて申告納付をする「仮決算」があります。

ただし仮決算をした場合の法人税額が、「前事業年度の決算で確定した法人税額」から算出した金額を超える場合は、仮決算による中間申告はできません。

参照リンク:

法人税の中間(予定)税額の算出方法について|国税庁

3 申告の種類と内容|国税庁

中間申告で支払った金額は確定申告時に精算されるため、過不足があればその差額を調整します。たとえば確定申告の際に納付する金額が少ない場合は追加で支払い、逆に中間申告時に過剰に支払っていた場合は還付を受けることができます。

申告・納付期限を延長したい場合の対応は?

法人税の申告期限を延長したい場合は、「申告期限延長の承認申請書」を提出する必要があります。

通常、法人税は法人の決算期から2ヶ月以内に申告しなければなりませんが、特定の事情がある場合はこの申請書を税務署に提出し、承認を受けることで最大1ヶ月間の申告期限延長が可能です。

- 定款の定めや特別な事情により、各事業年度終了後2ヶ月以内に定時総会が開催されない場合

- 多数の通算法人が存在する場合などにより、事業年度終了後2ヶ月以内に法人税の確定申告書を提出できない場合

- 連結子法人が多数存在する場合などにより、連結事業年度終了後2ヶ月以内に連結確定申告書を提出できない場合

- 会計監査人を置いている場合で、定款の定めにより、事業年度終了後3ヶ月以内に定時総会が開催されない場合

- 特別な事情により、事業年度終了後3ヶ月以内に定時総会が開催されない場合

- 特別な情報により、事業年度終了後4ヶ月以内に所得や欠損金、法人税の計算ができない場合

- 特別な事情により、連結事業年度終了後4ヶ月以内に連結所得や連結欠損金、法人税の計算ができない場合

ただし、申告期限の延長申請は期限の少なくとも2週間前までに提出する必要があることに要注意です。

また申告期限は延長できますが、納付期限は延長されません。申告が遅れていても納付については見込みの金額で、2ヶ月以内に納付する必要があるため注意しましょう。万が一納付が間に合わなかった場合、利子税がかかります。

なお、災害などで申告が難しい場合、申告・納付両方の期限が延長される制度があります。

詳しくは国税庁「1 申告期限の延長|国税庁」をご確認ください。

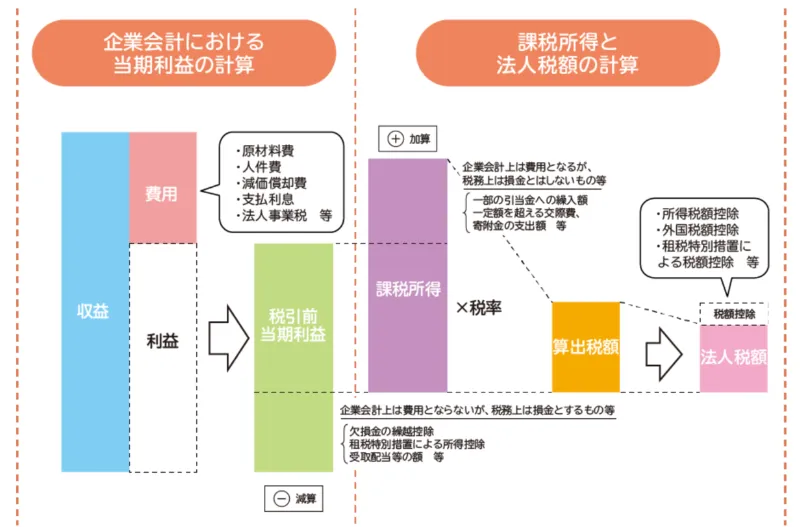

法人税が課せられる所得(課税所得)とは?

法人税の算定に用いられる「課税所得」とは、売上収入や売却収入などの「益金」から売上原価、販売費、損失費用などの「損金」を差し引いた残りの金額を指します。

ここでいう課税所得は会計上の利益と異なり、あくまでも税法上の所得です。

①益金(収益のこと/売上収入や売却収入など) - ②損金(費用のこと/売上原価、販売費、損失費用) = ③法人税課税対象の「課税所得」

益金も損金も税務上の言い方で意味としてはそれぞれ「収益」「費用」とも言い換えられます。

ただしそれぞれ“収益としては扱えるが税務上の益金にはカウントされない”、“費用としては扱えるが税務上の損金にはカウントされない”というものもあるため、注意が必要です。

- 会計で収益としては扱えるが、「益金」にはカウントされないもの

- 会計で費用としては扱えるが、「損金」にはカウントされないもの

税金の還付金、保有資産の評価益など(益金不算入項目)

交際費や役員報酬などの(損金不算入項目)

法人税の税率の計算方法

法人税額は先の項でご紹介した「課税所得」へ一定の税率をかけ、各種税額控除を差し引いて算定します。

課税所得 × 税率(15〜23.20%) - 税額控除額 = 法人税額

引用元:6「法人税」を知ろう—もっと知りたい税のこと 令和6年6月: 財務省

税率については法人の種類や規模(資本金、所得)によって区分が設けられており、中小企業は大企業に比べて税率が低く設定されています。

例えば資本金が1億円以下の普通法人の場合、年間所得800万円以下の部分には15%、800万円を超える部分には23.20%の法人税がかかります。

仮に資本金500万円、年間所得900万円の普通法人があったとすると、800万円までの部分には15%が、超過した100万円の部分には23.20%の法人税が課せられるということです。

法人税率の区分

税率区分と実際の税率の一部をご紹介しますので、参考にしてみてください。

【普通法人の法人税率一覧表(令和4年4月1日以降)】

| 区分 | 税率 | ||

|---|---|---|---|

| 資本金1億円以下の法人など(注1) | 年間所得800万円以下の部分 | 下記以外の法人 | 15% |

| 適用除外事業者(※) | 19% | ||

| 年間所得800万円超の部分 | 23.20% | ||

| 上記以外の普通法人 | 23.20% | ||

※通常の法人税率が適用されない特定の法人や事業者

【協同組合等の法人税率一覧表(令和4年4月1日以降)】

| 区分 | 税率 |

|---|---|

| 年間所得800万円以下の部分 | 15% |

| 年間所得800万円超の部分 | 19% |

【公益法人等の法人税率一覧表(令和4年4月1日以降)】

| 区分 | 税率 | |

|---|---|---|

| 公益社団法人、公益財団法人または非営利型法人 | 年間所得800万円以下の部分 | 15% | 年間所得800万円超の部分 | 23.20% |

| 公益法人等とみなされているもの | 年間所得800万円以下の部分 | 15% | 年間所得800万円超の部分 | 23.20% |

| 上記以外の公益法人等 | 年間所得800万円以下の部分 | 15% | 年間所得800万円超の部分 | 19% |

※上記表作成の参照:No.5759 法人税の税率|国税庁

・資本金500万円、所得1,000万円の普通法人で、かつ税額控除なしの場合

(税率15%/23.20%)

①800万円×15%=120万円

②200万円(800万円を超えた部分)×23.20%=46.4万円

③ ①+②(120万円+46.4万円)=166.4万円

税額控除の種類

法人税額は①課税所得 × ②税率(15〜23.20%) - 税額控除額 で算定しますが、このうち「税額控除」については以下のようなものがあります。

- 所得税額控除

- 外国税額控除

- 租税特別措置(※)による税額控除

※雇用促進や経営改善、中小企業の経営や投資の強化促進など、政策目的で設けられるもの

税額控除は①×②で算出した法人税額から直接差し引くことができるため、うまく活用すれば節税効果が期待できます。

参考リンク

No.5433 中小企業投資促進税制|国税庁

No.5434 中小企業経営強化税制|国税庁

No.5436 地域未来投資促進税制|国税庁

No.5926 地方活力向上地域等において雇用者の数が増加した場合の法人税額の特別控除|国税庁

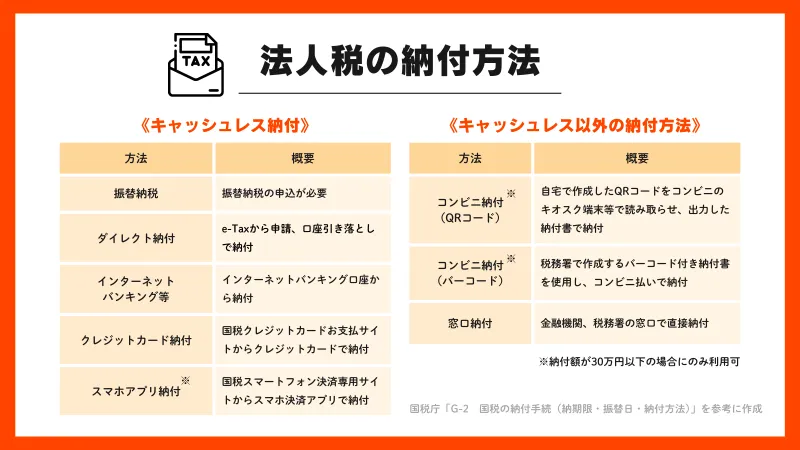

法人税の納付方法は?

法人税の納付方法にはキャッシュレス納付と直接納付する方法があります。

参照:G-2 国税の納付手続(納期限・振替日・納付方法)|国税庁

それぞれの方法にメリット・デメリットがあるため、詳細を確認し自社に合った方法で納付を行いましょう。

振替納税

振替納税とは、法人の銀行口座から自動的に税金を引き落とす方法です。事前に銀行口座の登録を行うことで毎年の納税手続きが簡便化され、期日忘れによる遅延のリスクを軽減することができます。

銀行口座は金融機関または税務署、e-Taxから登録手続きができます。

ダイレクト納付

ダイレクト納付とはe-Taxで確定申告をしたあと、法人の銀行口座から直接税金を納付する方法です。納税手続きがオンラインで完結するため、時間や場所にとらわれずに手続きができる点が利便性として挙げられます。

利用にはe-Taxの利用開始手続き、および税務署、利用中の金融機関へ届出書を提出するなどの事前準備が必要です。

インターネットバンキング納付

インターネットバンキングを利用した納付は、金融機関のウェブサイトを通じて簡単に法人税を納付できる方法です。

手続きがオンラインで完結するため時間や手間を節約できるほか、振込手数料も割安な傾向にあります(実際の手数料は金融機関により異なります)。

なお、レゾナンスでは4つの銀行と提携し、法人口座開設のご紹介サービスを実施しております。

法人税の納付(ダイレクト納付含む)にご利用いただけるのはもちろん、振込手数料がお得になるなどさまざまな特典が付帯。詳しくは以下をご覧ください。

法人口座開設紹介制度についてはこちら

法人口座の開設実績を知りたい方はこちら

クレジットカード納付

「国税クレジットカードお支払サイト」からクレジットカードを使用して法人税を納付する方法です。当該サイトではVisa、Mastercard、JCB、American Express、Diners Club、TS CUBIC CARDが使用できます。

クレジットカード納付はネットから手軽に手続きができ、支払いの履歴も確認しやすいという利点があります。ポイント還元などのメリットも受けられる可能性があり、引き落とし日が先になるため資金繰りを調整したい法人にとっても魅力的です。

ただし領収証書は発行されないため、領収証書が必要な場合は最寄り金融機関または税務署窓口で現金納付する必要があります。また、クレジットカード納付には手数料がかかる点にも注意しましょう。

スマホアプリ納付

スマホアプリ納付は納付金額が30万円以下の場合にのみ利用できる方法です。

スマホから「国税スマートフォン決済専用サイト」へアクセスし、7種類の電子マネー(Pay払い)を使って手軽に法人税を納付することができます。

アプリには過去の納付履歴も確認できる機能があり、より効率的に納税管理が行えます。

現金納付(窓口納付、コンビニ納付)

法人税は銀行などの金融機関や所轄の税務署、コンビニエンスストアなどで現金で納付することも可能です。

コンビニ納付は納税額が30万円以下の場合に利用できる方法で、QRコードを発行するかバーコード付きの納付書を用いて支払います。

支払った証明(領収証書)を受け取りたい場合は、いずれかの方法で現金納付をするとよいでしょう。

まとめ

本記事では法人税の仕組みや申告・納付期限、計算方法や納付手段などをまとめてご紹介しました。

法人として事業運営をする場合、法人の種類や所得に応じた適切な法人税額を算出し、期限内に納付することが求められます。また適切な方法で正しく法人税を納めることで、企業への対外的な信用維持にもつながるでしょう。

法人税の申告期限や税率、納付方法はケースバイケースとなるため、正確な処理が求められます。税理士や専門家の助言を活用し、効率的かつ的確な納税を心掛けましょう。