企業で勤める人は、毎月や半月などの決まったタイミングで「給与明細」をもらっています。しかしながら、「毎月のことだしそう内容も変わらないのでは?」と考えて、確認したあとは捨ててしまう……という方もいるかもしれませんね。

とはいえ、給与明細は自分がもらっている給与、天引きされている保険料や税金などの情報が詰まった重要な書類でもあります。給与明細そのものが間違っていたら、「本来もらえていた賃金がもらえなかった」という事態にもなりかねません。

そこで今回は、給与明細の役割や見方を細かく解説します。給与明細を確認するうえでの注意点についてもご説明しているので、合わせてチェックしてみて下さい。

バーチャルオフィスをお探しの方へ

月額990円~利用できる格安バーチャルオフィス「レゾナンス」です。

2016年にスタートし、現在は「浜松町本店」「青山店」「六本木店」「銀座店」「日本橋店」「渋谷駅前店」「渋谷神宮前店」「恵比寿店」「新宿店」「秋葉原店」「横浜店」「大阪梅田店」「R-INNOVATION銀座店」を展開。

給与明細とは?その役割について

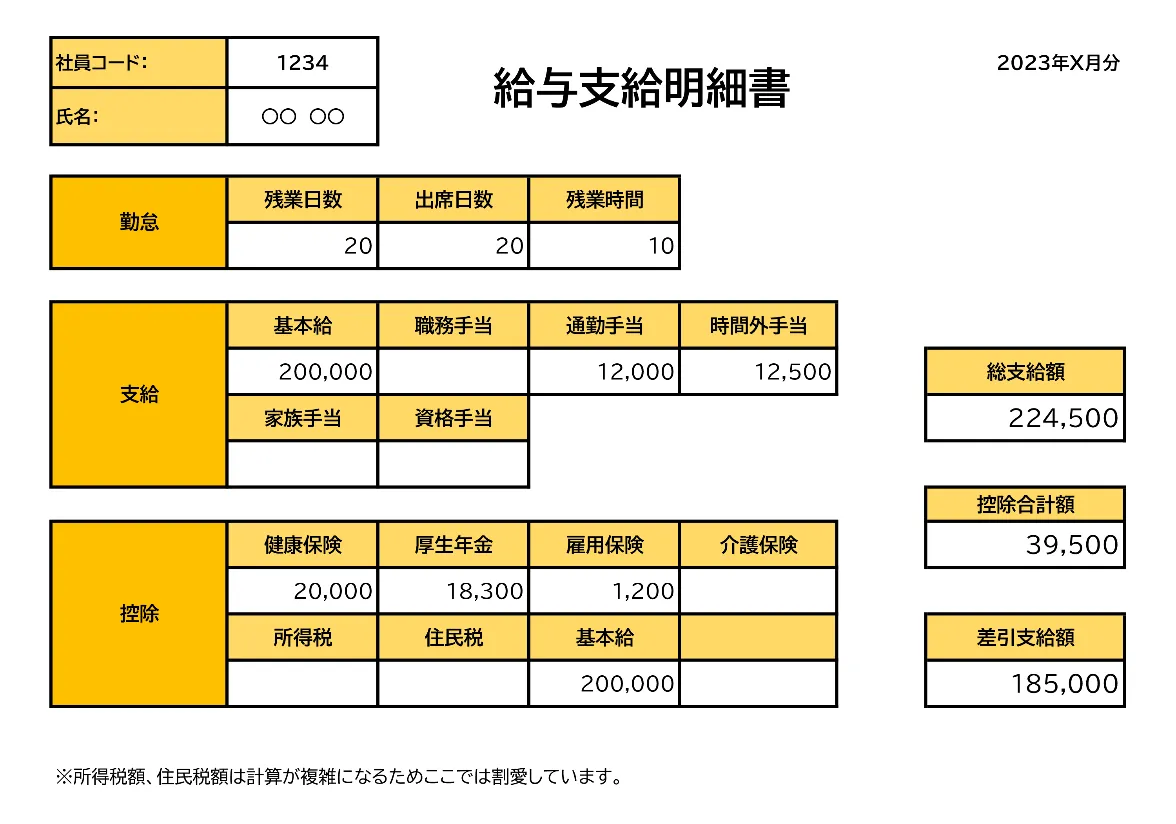

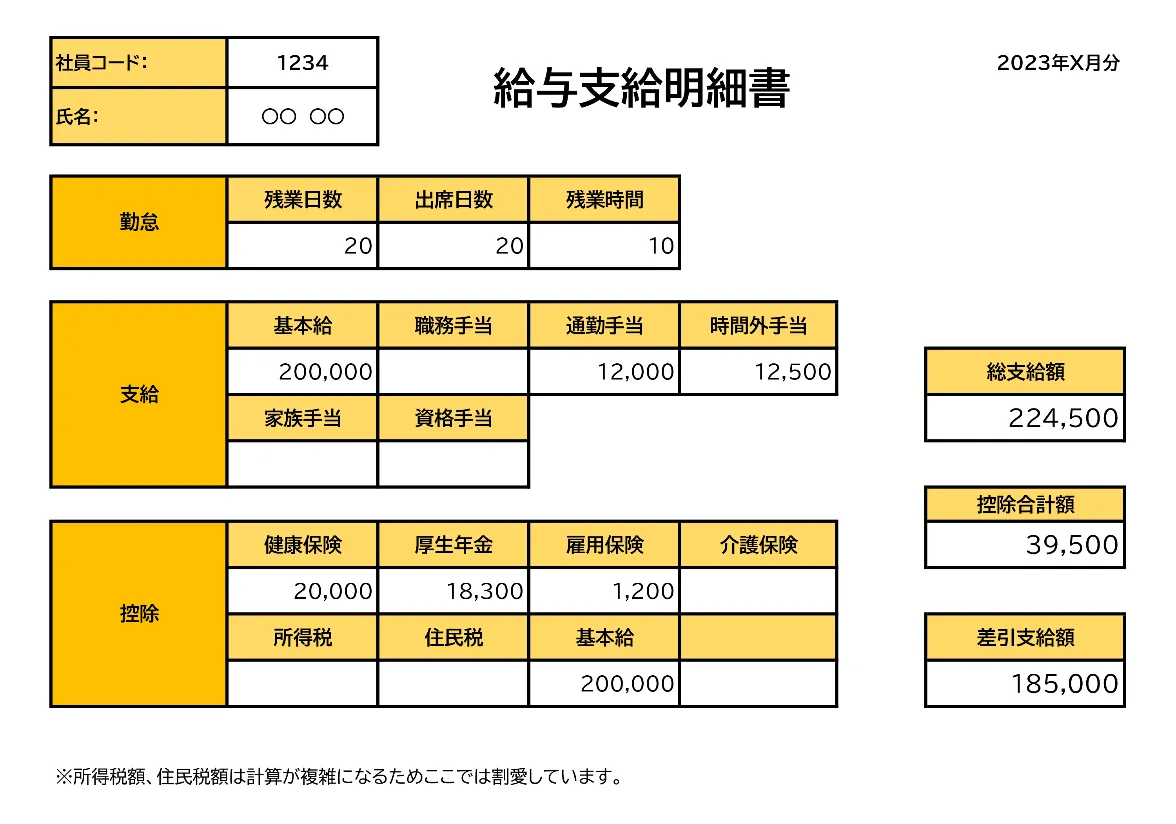

企業に勤めている人は、毎月決まった時期に「給与明細」という通知書を交付されます。

給与明細には勤怠状況や支給される金額、控除額などが記載されています。

新卒として入社した会社員などから「総支給額に対し手取り額が低くて驚いた」という話を聞く機会は多いものですが、それは総支給額から社会保険料、税金などが「控除」されていることが理由です。

このような場合に役立つのが「給与明細」です。

給与に関する“もらえるお金”“引かれるお金”を明細として交付することで、

- 控除額はいくらなのか

- 残業時間や残業代は適切につけられているか

- 各種手当などが適切に支給されているのか

といった状況を確認し、企業と従業員間でのミスマッチを防ぐことができます。

ちなみに、企業においては所得税法の決まりにより「従業員に給与明細を発行すること」が義務化されています。

給与明細の各項目の意味は?

ここからは、給与明細の各項目の意味についてお伝えします。

勤怠

勤怠とは、従業員の勤務状況について記載した項目です。

冒頭で紹介した画像においては簡略化していますが、実際の給与明細には以下の項目が記載されています。

- 勤務日数(出席日数)

- 残業日数

- 残業時間

- 欠勤日数

- 有給消化日数

- 有給残日数

勤務日数(出席日数)

従業員が出勤した日数を記載する欄です。欠勤があれば少なくなります。

残業日数

1日8時間、週40時間を超えた場合の時間外労働や、休日出勤、深夜労働などを行った日数を示す項目です。

残業時間

残業時間の欄は、残業(時間外労働)をした時間数を表しています。

欠勤日数

欠勤をした場合には欠勤日数の欄に日数が記されます。

有給消化日数

有給休暇を利用した場合は「有休消化日数」欄に消化分の日数が記載されます。

有給残日数

有給休暇が残っている場合は、有給残日数が記載されます。

支給

企業から支給された基本給や各種手当は「支給」欄に記載されています。

- 基本給

- 時間外手当(残業代)

- 通勤手当

- 役職手当

- 家族手当

- 資格手当 など

基本給

基本給は、企業から支給される給与の基本賃金です。年齢、勤続年数によって変化し、賞与の金額の基準になるお金でもあります。

時間外手当(残業代)

残業や休日出勤、深夜労働をした場合に支給される賃金です。

時間外手当は1時間あたりの賃金に対し1.25倍~1.6倍の割増率をかけて算出します。

通勤手当

通勤手当とは、自宅から勤務先までを往復するのにかかる交通費を指します。

福利厚生のひとつであり、電車、バス、マイカーやバイクなど交通手段と通勤距離に応じて支給額がかわります。

役職手当

従業員が役職に就いている場合、その職務の役割・責任、および会社への貢献に応じた対価として「役職手当」を支給するケースが多く見られます。

家族手当

企業によっては、扶養家族がいる従業員に「家族手当」を支給するケースがあります。福利厚生(法定外)のひとつではありますがその支給額や条件については企業の裁量に任せられており、企業間でも差があります。

資格手当

業務に必要な資格を取得している従業員に対しては、資格手当を支給する企業も多く見られます。

控除

控除とは「差し引くお金」を差し、給与からは社会保険料や税金などがそれぞれ計算されて控除されます。

- 健康保険料

- 厚生年金保険料

- 雇用保険料

- 介護保険料(※40歳以上)

- 所得税

- 住民税

なお、パート・アルバイト勤務などで社会保険に加入していない場合は空欄のままです。

健康保険料

健保組合などの健康保険に加入している従業員は、毎月所定の健康保険料が給与から天引きされます。

健康保険料は都道府県・標準報酬月額によって異なります。

厚生年金保険料

厚生年金に加入した人は、毎月「厚生年金保険料」を支払っています。

厚生年金保険料は報酬月額に応じた等級に分けられている「標準報酬」に対し、18.3%をかけた金額です。ただし、厚生年金保険料は会社との折半となるため、実際には標準報酬×9.15%となります。

雇用保険料

雇用保険に加入している場合は、給与明細に雇用保険料が記載されます。一般的な企業に勤める場合の雇用保険料率(従業員負担分)は、基準となる給与(通勤手当などの手当を含む)×0.6%で計算可能です。

介護保険料

介護保険制度の財源となる介護保険料についての欄です。日本では40歳以上になると、介護保険料を納める必要があります。

所得税

所得に対し一定の割合で課せられる税金を「所得税」といいます。企業においてはあらかじめ計算した1年間の所得税を12ヶ月に分けて天引きしています(源泉徴収)。

よって、所得税欄に書かれているのは1ヶ月あたりの所得税です。

なお、所得税を払いすぎていた場合は年末調整(または確定申告をする)で還付される場合があります。

住民税

住民税は住んでいる自治体(都道府県、市区町村)に納める税金です。

こちらも1年分を12分割して毎月天引きされていますが、新卒の場合は特別な場合を除いて初年度の住民税が発生しません。

これは、住民税の算定基準が「前年度の所得」であり、前年度に課税対象になる金額を稼いでいない限りは「所得なし」とみなされるからです。よって、翌年度(2年目)から住民税の納付義務が生じることになります。

総支給額、控除合計額、差引支給額

給与明細には給与の総支給額、各種控除(天引きされるお金)の合計額、それらを足し引きした合計額が記載されています。

この差引支給額こそが「手取り給与」であり、実際に手元に振り込まれるお金です。

給与明細をチェックする際の注意点

給与明細を確認する際には注意点がいくつかあります。

- 総支給額、課税対象額が正しいか

- 残業時間や出勤日数に誤りがないか

- 有給休暇の残日数はズレが生じることもある

それぞれ詳細を見ていきましょう。

総支給額、課税対象額が正しいか

給与明細をもらったら、まず基本給と各種手当に問題がないかをチェックしましょう。

また、通勤手当については課税の対象外となるため、課税対象額の欄に通勤手当が含まれていないかどうかもしっかりと確認しておきます。

残業時間や出勤日数に誤りがないか

給与明細を確認する際は、自身が把握している残業時間と給与明細の残業時間数に差異がないかを確認することが重要です。

毎日多くの残業をしているにもかかわらず残業代がカウントされていない場合、記録ミスか実際の残業時間よりも過少記録されている可能性があります。この場合はすぐに問い合わせ、故意的なものであれば労働監督署に相談することをおすすめいたします。

有給休暇の残日数はズレが生じることもある

給与明細には有給休暇の残日数が記載されていますが、「○日残っているはずなのに多い/少ない」というふうに、実際の残日数とのズレが生じるケースがあります。

これは、給与明細に「給与算定の締め日までの使用状況」を記載しているためです。

締め日以降に有給休暇を取った場合、その消化分については給与明細に反映されていません。締め日以降に取得した有給休暇については、翌月の給与明細に反映される仕組みです。

また、実際の有休日数よりも少なく記載されている場合は、有給休暇が使用期限を迎えて消滅していたり、何らかのミスで多く利用されたことになっていたりする可能性があります。

もし差異がある場合は、総務部門に確認するなどの対処をおすすめします。

給与明細は2年間の保管がおすすめ!

毎月もらう給与明細には、給与に関するさまざまな情報が記載されています。従業員にとっても給与の支給を証明する重要な書類であり、住宅ローンやカーローン等の申請で「証明書類」の一部として提出が求められるケースも少なくありません。

よって、給与明細は最低でも2年間は保管しておくことをおすすめします。

また給与明細を残しておけば、万が一未払いの給与があった場合の「証拠」としても使用可能です。

トラブルの際やローンを組む際の重要な証拠書類になるので、紛失しないようまとめて保管しておくクセをつけたいですね。