建物や事業用の自動車、一定額以上のパソコンを購入した場合「固定資産」として会計処理を行います。その中でも、経年によって価値が下がっていく資産に対しては「減価償却」を行い、数年に分けて経費計上するやり方が一般的です。

ここでは、減価償却の概要や計算方法、仕訳方法を紹介。確定申告書への記入方法についても解説しているので、ご参考にしてみてください。

バーチャルオフィスをお探しの方へ

月額990円~利用できる格安バーチャルオフィス「レゾナンス」です。

2016年にスタートし、現在は「浜松町本店」「青山店」「六本木店」「銀座店」「日本橋店」「渋谷駅前店」「渋谷神宮前店」「恵比寿店」「新宿店」「秋葉原店」「横浜店」「大阪梅田店」「R-INNOVATION銀座店」を展開。

減価償却とはどういう意味?

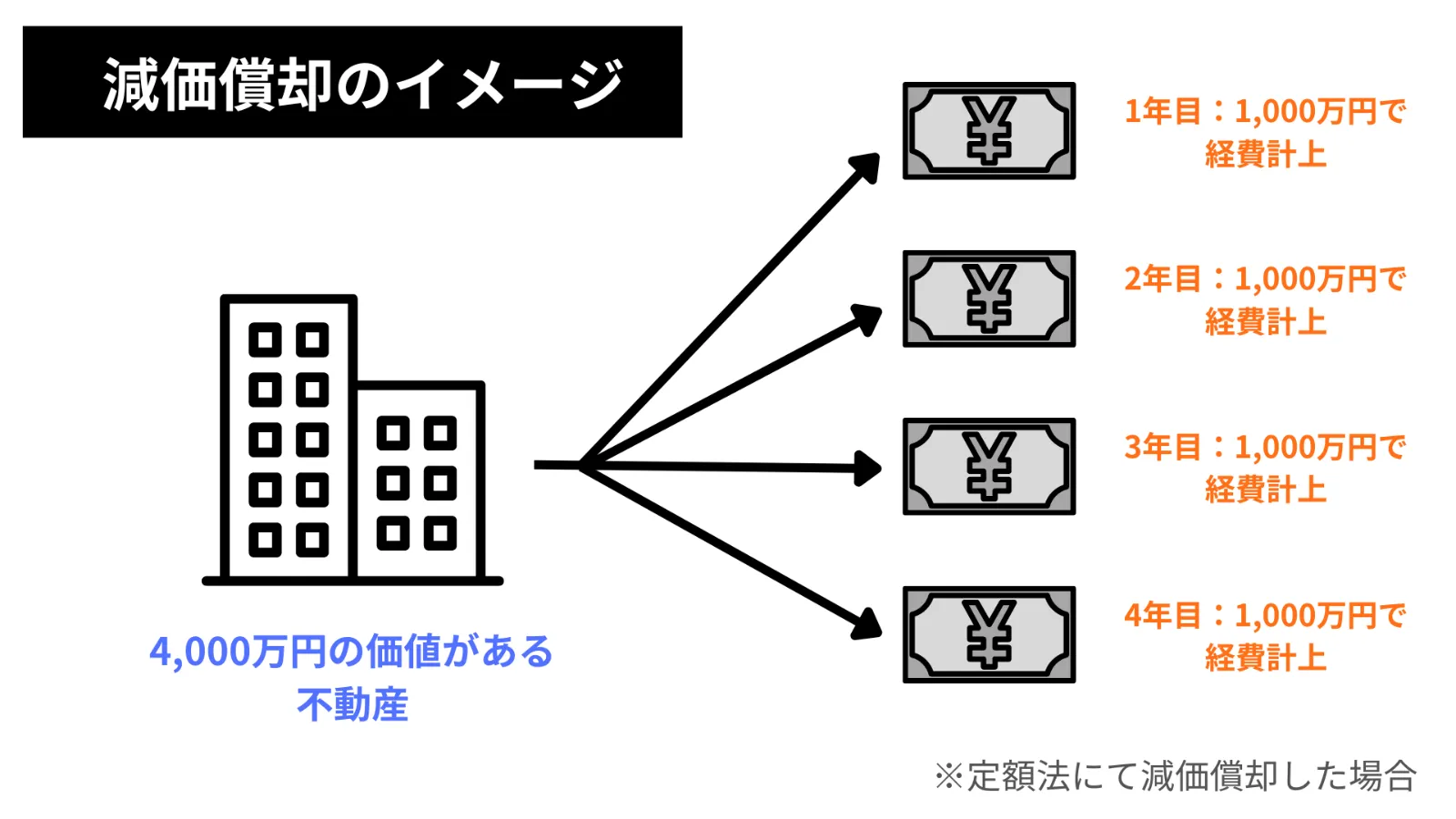

減価償却は会計処理の方法のひとつ。具体的には、事業者が持っている「固定資産」の取得価格に対し、あらかじめ決められた「耐用年数」に応じて分割で経費として計上する方法を指します。

たとえば図のように、4,000万円の取得価額で建物を購入したとします。

この場合、一括で経費として計上するのではなく、複数年に分割して毎年「経費」にするのが減価償却です。

また、固定資産の「取得価額」については、固定資産そのものの購入代金だけでなく、運送費、購入手数料、関税などの“資産購入のために必要な費用”を含みます。

そもそも固定資産とは

そもそも固定資産とは、事業主が1年以上継続的に使用する資産や、長期保有してから現金化、費用化を目的にしている資産のことを指します。

また固定資産には物理的な形を持つ「有形固定資産」、特許権などの「無形固定資産」があります。

- 土地、建物

- 機械設備

- 車

- パソコン

- 什器、家具(10万円以上)など

- 特許権

- 営業権

- ソフトウェア

なお、経年によって価値が減っていく建物・機械装置・車両などの固定資産は「減価償却資産」として扱われています。

固定資産の耐用年数は税法で決められている

固定資産を減価償却する際は「耐用年数」に応じて分割し、必要経費として計上します。

耐用年数とは「その資産が使用できる期間」という意味であり、品目や素材によって細かく規定されています。

【耐用年数の一例】

| 品目 | 耐用年数 |

|---|---|

| 事務所(鉄骨鉄筋コンクリート) | 50年 |

| 事務所(木造) | 24年 |

| 看板やネオンサイン | 3年 |

| 電気設備(照明装置を含む) | 蓄電池電源設備は6年 その他のものは15年 |

| 測定工具、検査工具(電気・電子を利用するものを含む) | 5年 |

| 食料品製造業用設備 | 10年 |

| 普通自動車 | 6年 |

| パソコン | 4年 |

| 事務机、椅子、キャビネット(金属製) | 15年 |

| 事務机、椅子、キャビネット(木製) | 8年 |

| 冷暖房機(建物付属設備以外) | 6年 |

参考リンク

No.2100 減価償却のあらまし|国税庁

主な減価償却資産の耐用年数表

減価償却できる固定資産・できない固定資産とは?

固定資産の中には減価償却できるものと、できないものがあります。

減価償却ができる固定資産

減価償却ができる固定資産は以下のとおりです。

- 建物

- 機械設備

- 車

- エアコン

- 看板、ネオンサイン

- 牛、馬などの家畜

- 果物の樹木

- ソフトウェア

- 特許権

- 営業権

- 商標権 など

これらは経年により劣化する性質を持つため、減価償却による会計処理が可能となっています。

減価償却ができない固定資産

固定資産のうち、「年数を経ても価値が劣化しないもの」については減価償却ができません。

- 土地

- 借地権

- 骨董品

- 事業に使用していない設備

このうち注意したいものが「事業に使っていない設備」です。

過去に使用していても、現時点で使用していないのであれば「価値が下がる」ことはありません。

よって、減価償却の対象外となります。

減価償却の計算方法・仕訳方法は?

減価償却の計算方法には「定額法」「定率法」があり、さらに仕訳方法には「直接法」「間接法」の2つがあります。

計算方法:定額法と定率法

減価償却の計算をする場合、毎年の決算(確定申告)で計算を行うことが一般的です。

このときの計算方法として、「定額法」「定率法」があります。

定額法

毎年決まった金額の減価償却費を計上する方法を「定額法」といいます。

個人事業主は原則として定額法で減価償却を行います(届出を出せば定率法での減価償却も可能)。

法人の場合は、建物、建物付属設備、構築物、ソフトウェアに関しては定額法で減価償却する必要があります。

取得価額 × 定額法の償却率 = 減価償却費(1年あたり)

「定額法の償却率」については国税庁の「減価償却資産の償却率等表」にて確認可能です。

たとえば40万円の応接セットを購入した場合、耐用年数は8年となります。 減価償却資産の償却率等表を参照すると定額法の償却率は「0.125(12.5%)」となるので、40万円×0.125=50,000円が1年あたりの減価償却費となります。

なお、定額法を使って減価償却をする場合、最後の年度は1円を残して減価償却をします。これにより「固定資産が残っている」ことになるためです。上記の例でいくと、最後の年度(8年目)は49,999円を減価償却します。

参考リンク: 減価償却資産の償却率等表

定率法

定額法が「毎年同じ金額を減価償却する方法」であるのに対し、定率法は「毎年同じ『割合』で減価償却する方法」です。毎年同じ割合を未償却の残価に対しかけていくので、1年目がもっとも償却額が多くなります。

また、未償却の残価が「償却保証額」を下回ったあとは、「改定償却率」という割合を使用して計算します。

- 償却保証額……取得価額×償却保証率で計算可能。

- 改定償却率……償却保証額を下回ってから利用する償却率。

1年目~償却保証額を下回る年度まで……未償却残高(まだ減価償却していない額) × 定率法の償却率

償却保証額を下回った年~最終年度まで……改定取得価額 × 改定償却率

定額法の例として挙げた「40万円、耐用年数8年の応接セットを購入した場合」を定率法で減価償却する場合、償却率は「0.25」、償却保証額は31,636円です。

| 年数 | 償却額 | 残額 |

|---|---|---|

| 1年目 | 100,000円 | 300,000円 |

| 2年目 | 75,000円 | 225,000円 |

| 3年目 | 56,250円 | 168,750円 |

| 4年目 | 42,187円 | 126,563円 |

| 5年目 | 31,640円 | 94,923円 |

| 6年目 | 31,704円 | 63,219円 |

| 7年目 | 31,704円 | 31,515円 |

| 8年目 | 31,514円 | 1円 |

参考ツール:減価償却(H24年度~) – 高精度計算サイト

表を見ると、6年目からはほぼ同じ金額で減価償却をしていることがお分かりいただけるでしょう。

なお、定率法の場合も最終年度には1円を残し、固定資産が残っていることを示します。

仕訳方法:直接法と間接法

帳簿付けにおける仕訳方法としては、「直接法」「間接法」の2種類があります。

先ほどの「40万円、耐用年数8年の応接セットを定額法(=1年50,000円)で減価償却したケース」でそれぞれの違いを見てみましょう。

直接法による仕訳

直接法とは、固定資産からそのまま減価償却費を引いていく仕訳方法です。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 50,000 | 固定資産 | 50,000 |

貸方の科目については「固定資産」となり、帳簿価額は「固定資産の残高」となります。

間接法による仕訳

間接法とは、減価償却をした“累計額”を計上して、貸方にどれくらい償却をしたかを表示する仕訳方法です。間接的に固定資産の帳簿価額を表示できる方法のため「間接法」と呼ばれています。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 50,000 | 減価償却費累計額 | 50,000 |

企業や個人事業主の会計において、減価償却の仕訳をする場合は直接法・間接法のどちらを使ってもかまいません。また方法によって納税額が変わることもありません。

減価償却を確定申告する際のポイント

画像引用・抜粋元:令和4年分青色申告決算書(一般用)の書き方|国税庁

会計ソフトを使用している場合、固定資産を登録すれば減価償却費が自動で計算されます。白色/青色申告への対応、法人の減価償却への対応も可能で、確定申告の際は確認のみで済むケースがほとんどです。

一方、自身で記入する場合はどうなるでしょうか。上記の画像は「青色申告決算書(一般用)」の3ページ目で、減価償却について記載する欄があります。

ここでは青色申告をするにあたって、減価償却についての記入欄のご説明をします。左から順に記入内容、ポイントを紹介しているので、画像と合わせて確認してみて下さい。

減価償却資産の名称等

「減価償却資産の名称等」欄には、「事務所建物」「照明設備」というふうに、購入した固定資産(減価償却資産)の名称を記入します。

面積又は数量

「面積又は数量」には減価償却資産の面積、および購入した数量を記入します。

取得年月

「取得年月」には減価償却資産を取得した年、月を記入します。取得年月日によっては減価償却率が変化する場合があるので(旧定額法、旧定率法と現行の定額法・定率法が混在しているため)、確実に記入しましょう。

(イ)取得価額

「(イ)取得価額」には各減価償却資産の購入金額を記入します。

(ロ)償却の基礎になる金額

「償却の基礎になる金額」は、定額法か定率法かによって記入額が異なります。

- 定額法

- 定率法

「取得価額」と同額を記入。

本年中に取得した減価償却資産の場合は、取得価額を記載。

前年度より前に所有している減価償却資産の場合は、前年末時点の未償却残高を記入します。

償却方法

定額法、または定率法などの償却方法を記載しましょう。

耐用年数

減価償却資産ごとに耐用年数を記入します。減価償却資産の耐用年数は国税庁のサイトから確認できます。

参考リンク:主な減価償却資産の耐用年数表

(ハ)償却率又は改定償却率

各減価償却資産の償却率を調べ、記入します。定率法で「改定償却率」を使って償却額を計算した場合は、改定償却率を記載します。

(ニ)本年中の償却期間

今年の償却期間を記入します。

1年間所有している場合は12月と記入しましょう。

今年度の途中に購入した場合は、購入した月以降の月数を記入すればOKです。

(ホ)本年分の普通償却費

(ロ)×(ハ)×(二)を計算し、金額を記入します。

(ヘ)割増(特別)償却費

中小事業者が機械設備などを購入した場合、特別償却が適用されるケースがあります。

適用を受ける場合は金額を記入し、該当しなければ「‐」と記入します。

(ト)本年分の償却費合計

(ホ)と(ヘ)を合算し、合計金額を記入します。

(チ)事業専用割合

自動車など、仕事とプライベートで共用している場合は「家事按分」をして事業割合を定めます。

その場合、事業に利用している分「事業専用割合」に記入します。すべて事業用として使用している場合は100と記入すればOKです。

(リ)本年分の必要経費算入額

(ト)×(チ)を計算し、金額を記入します。

(ヌ)未償却残高(期末残高)

減価償却が終わっていない残高を記入する欄です。

- 今年購入した資産

- 前年より前に購入した資産

(イ)-(ト)

前年末の未償却残高-(ト)

上記の計算にそってそれぞれの金額を記入します。

摘要

取得資産が中古である場合など、補足説明が必要な場合に使用する欄です。

中小企業者の個人事業主は「減価償却の特例」が使える

青色申告をしている個人事業主のうち、常時使用する従業員が500人以下の人は「青色申告の少額減価償却資産の特例」という制度が利用できます。

これは、取得価額が30万円に満たない減価償却資産であれば、年間300万円(合計)までなら必要経費として一括で計上できる制度です。

もともと10万円未満のものであれば固定資産扱いにならず一括で経費精算できるのですが、「青色申告の少額減価償却資産の特例」を使えば数年にわたって減価償却せず、まとめて経費として控除できます。

なお、「青色申告の少額減価償却資産の特例」を利用するには確定申告書に「少額減価償却資産の取得価額に関する明細書」という書類を添付するか、決算書に「措置法第28条の2第1項の規定を適用している旨」を記載したうえで確定申告し、減価償却資産の明細を保管しておく必要があります。