法人として会社設立をしたあとは、青色申告の申し込みをする流れが一般的。ただ中には「青色申告にどんなメリットが?」という方もいらっしゃるでしょう。

そこで今回は、法人が青色申告の申請をするメリットを解説。申請期限や書類の書き方など、手続きのポイントを流れに沿ってご紹介します。法人設立をお考えの方は、スムーズな手続きのためにもぜひ参考にしてみてくださいね。

法人が青色申告をするメリットとは?

青色申告は確定申告の方法のひとつ。もともとは白色申告と区別するために、青色の用紙で確定申告をしていたのが名前の由来です。

法人が青色申告を行うには、税務署へ「青色申告承認申請書」を提出し、承認を受ける必要があります。

法人が青色申告を選んだ場合、以下の4つのメリットが得られます。

①赤字(欠損金)が10年間繰り越せる

②赤字(欠損金)の繰り戻し還付も選べる

③中小企業は「少額減価償却資産の損金算入」ができる

④新品の装置・機械を購入した年は「法人税控除」が適用される

順に解説します。

①赤字(欠損金)が10年間繰り越せる

青色申告には、その年の赤字を10年間繰り越せる“特典”があります。

正式には「欠損金の繰越控除」と呼ばれる制度です。

どういうことかというと、仮に前年度(前期)の赤字が200万円、今年は100万円の黒字であった場合、赤字と黒字を相殺できるのです。

欠損金の繰越控除をわかりやすく説明すると?

前期(前年度)200万円の赤字+今期(今年度)100万円の黒字

=確定申告で100万円の赤字計上

→本来なら発生する「税金」が発生しない。

赤字繰り越しの適用条件は?

なお、欠損金の繰越控除の適用条件は以下のとおり。

- 赤字が発生した事業年度に「青色申告」で確定申告している

- その後も確定申告をしている

- 規定の帳簿書類を保管している

法人の赤字繰り越しは「青色申告が承認された年度」から適用されるため、さかのぼって赤字を繰り越すことはできない点に注意しましょう。

参考:No.5762 青色申告書を提出した事業年度の欠損金の繰越控除|国税庁

②赤字(欠損金)の繰り戻し還付も選べる

法人の青色申告では赤字が出た場合、繰り越しだけでなく「繰り戻し還付」も選べます。

これは前年度に支払った法人税の一部を現金で還付請求できる制度です。

欠損金の繰り戻し還付についてわかりやすく説明すると?

欠損金の繰り戻し還付は、中小企業の法人が前年度に黒字で、かつ今年度が赤字だった場合に利用できます。

欠損金の繰り戻し還付金額は、以下の計算式で割り出せます。

①前年度の法人税額×②当期の赤字額÷③前期の黒字額=④還付請求できる法人税額

たとえば、

- 前期:令和2年が200万円の黒字、法人税が40万円だった

- 当期:令和3年は赤字100万円だった

という場合。

この場合①40万×②100万÷③200万=④20万円 となり、20万円の法人税が還付されます。

欠損金の繰り戻し還付についての注意点

欠損金の繰り戻し還付には、以下の注意点があります。

- 欠損金(赤字)は「繰越控除」「繰り戻し還付」のどちらかしか選べない

- 繰り戻し還付で適用できる赤字は「前期の黒字分」まで

繰り戻し還付は「現金が返ってくる」という利点がありますが、赤字額によっては繰越控除のほうがトータルの節税効果が高くなることも。また、繰り戻し還付で適用される赤字額は、前年度の黒字額と同額までです。

もし前年度が200万円の黒字で、当期が250万円の赤字(欠損金)だった場合、繰り戻し還付の対象は「200万円」まで。残りの赤字(欠損金)50万円は、翌期以降の「欠損金の繰越控除」に利用できます。

③中小企業は「少額減価償却資産の損金算入」ができる

白色申告の場合は10万円未満の資産に対し、経費として一括計上がでます。10万円以上の資産については「減価償却」として、数年にわたり分割して経費計上するのが普通です。

一方、法人(従業員数500人以下の中小企業)の青色申告の場合は、30万円未満の資産を一括で経費にできます。

これは「少額減価償却資産の損金算入」という制度で、「1年間に300万円まで」かつ「購入した事業年度に資産を使うこと」が適用条件となります。

同制度ではパソコンやOA機器、オフィス家具などのほか、ソフトウェアや中古資産なども制度の対象となります。

資金繰りが苦しい創業時に、お金がかさみがちな資産の購入費をまとめて経費計上できれば、その年度の節税が期待できるでしょう。

参考:NO.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例(国税庁)

④新品の装置・機械を購入した年は「法人税控除」が適用される

中小企業である法人が青色申告を利用すると、新品の装置・機械を購入した年に「法人税控除」が適用されます。

(正式名称は「中小企業者等が機械等を取得した場合の特別償却又は税額控除」)

- 機械

- 装置

- ソフトウェア

- 車両 など

参考:No.5433 中小企業投資促進税制(中小企業者等が機械等を取得した場合の特別償却又は税額控除)|国税庁

法人の青色申告にデメリットはある?

結論から言うと、法人の青色申告でデメリットはありません。

しいて言えば、帳簿付けが「複式帳簿」になるので複雑になることくらいでしょう。

ただし、白色にせよ青色にせよ、法人である限り帳簿付けは必要になります。

また白色の場合も、法人税納付額の計算時に複式帳簿のきまりに則った記帳が必須となります。

最近では簡単に帳簿付けができる青色申告向け帳簿ソフトもリリースされており、利用することで青色申告のデメリットは帳消しにできるでしょう。

法人が青色申告をするには?期限や必要な手続きについて

「法人青色申告のメリット」でもお伝えしましたが、法人が青色申告をするには「青色申告承認申請書」をあらかじめ提出する必要があります。

ここでは青色申告承認申請書提出の流れや必要なもの、書類の書き方を解説します。

④新品の装置・機械を購入した年は「法人税控除」が適用される

法人が青色申告を利用できるようになるまでの流れは以下のとおり。

- 法人設立後、青色申告承認申請書を用意

- 青色申告承認申請書へ記入

- 税務署へ提出

法人の青色申告の申請時期・提出先は?

青色申告承認申請書は、事業年度が始まる日の前日までに提出します。

提出先は、法人登記で登録した本店所在地(納税地)を所轄する「税務署」です。

たとえば4月1日に事業年度が始まる場合は、その年の3月31日までに青色申告承認申請書を提出しなくてはなりません。

ただし設立したばかりの法人は、以下のどちらか早い方が期日となります。

b.事業年度終了日

仮に、5月1日に会社を設立した場合は、7月31日までに提出すればOKです。

なお、特別な事情がない限りは、法人登記後すぐに青色申告承認申請書を提出することをおすすめします。法人設立後には「法人設立届」を提出する必要があるため、どちらにせよ税務署へ行かなくてはならないからです。

同時に青色申告承認申請書もまとめて提出すれば、何度も足を運ぶ手間が省けます。

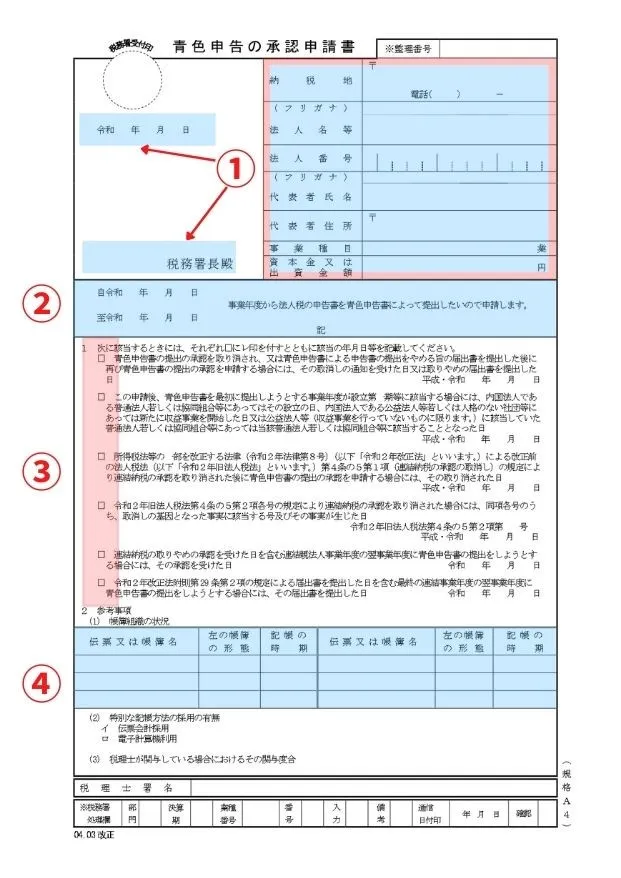

青色申告承認申請書の書き方をチェック!

青色申告承認申請書は無料で申請・提出が可能です。以下の手順で必要事項を記入していきましょう。

青色申告承認申請書は税務署でもらえるほか、国税庁公式ページからもダウンロードできます。

①日付と税務署名、法人情報(右側の水色部分)

- 日付

- 税務署長殿

- 法人情報(右側、水色の部分)

- 納税地

- 法人名等(フリガナ)

- 法人番号

- 代表者氏名(フリガナ)

- 代表者住所

- 事業種目

- 資本金又は出資金額

提出日(または郵送日)の日付を記入します。

左の空いているスペースに、提出先の税務署名を記入します。

こちらは登記簿謄本、定款などを見ながら書いていくとスムーズです。

②青色申告の開始年月日

青色申告を開始したい日から、決算期の末日を記入します。

法人設立をして初年度から青色申告を開始したい場合は、設立した年度を記入しましょう。

③「記1.」の項目(ピンク色のチェックボックス部分)

こちらは該当する場合にチェックを入れ、年月日を記入します。

④「記2.参考次項」の項目(水色の部分)

- 伝票又は帳簿名

- 帳簿の形態

総勘定元帳、仕訳帳を記入しておきましょう。

さらに現金出納帳や預金出納帳を作成するのであれば、同時に記入します。

パソコンで帳簿付けをする場合は「ロ 電子計算機利用」に○をつけます。

その後「具体的なツール」と「記帳の時期」を右側に記載しましょう。

(例)

会計ソフト(ソフトウェア型、クラウド型など)を利用する場合は「会計ソフト」

Excelなどを使って自分、または税理士が帳簿を作成する場合は「Excel」など

※税理士に帳簿付けを依頼する場合は、税理士の関与度合い、担当税理士の署名も記入します。

法人の青色申告承認申請書は、郵送やe-Taxでも送付できる?

青色申告承認申請書が完成したら、税務署へ提出しましょう。

青色申告承認申請書の提出後は、不備がある場合のみ連絡が来ます。特に問題がなければ通知も来ません。

そのまま青色申告用の帳簿付けをスタートしましょう。

なお、青色申告承認申請書は窓口での提出以外に、郵送、e-Taxでの提出も可能です。

e-Taxの場合は、パソコンにe-Taxソフトをダウンロードしてオンラインで送付します。

税務署へ直接足を運ばずに提出できるのがメリットですが、利用には「ICカードライタ・リーダー」「電子証明書付きマイナンバーカード」などが必要になります。

詳しくはe-Tax公式サイトを確認してみましょう。

【参照】

申請・届出手続(法人税関係) | 【e-Tax】国税電子申告・納税システム(イータックス)

法人でご利用の方 | 【e-Tax】国税電子申告・納税システム(イータックス)

法人設立からなるべく早めに青色申告の申し込みをしよう

法人を設立してすぐ青色申告を利用する場合、3ヶ月以内に申請書を提出する必要があります。出し忘れを防ぐには、「法人設立届」と青色申告承認申請書をまとめて提出しておきましょう。

法人設立当初は、何かと経費がかかるもの。青色申告なら、赤字の繰越や繰り戻し還付、減価償却の特例などさまざまな優遇制度が利用できます。使える制度は最大限活用し、節税に努めたいものですね。