年末調整に関する書類は、従業員が年1回提出する必要があります。いわば確定申告の代わりとなるものであり、従業員にとっては正しい税金を納めたり、払いすぎていた税金を取り戻したりするために必要なものです。

そして年末調整は、企業側にとっても重要な意味を持ちます。

ここでは年末調整の必要性や書類の書き方、気をつけたいポイントについて解説します。

バーチャルオフィスをお探しの方へ

月額990円~利用できる格安バーチャルオフィス「レゾナンス」です。

2016年にスタートし、現在は「浜松町本店」「青山店」「六本木店」「銀座店」「日本橋店」「渋谷駅前店」「渋谷神宮前店」「恵比寿店」「新宿店」「秋葉原店」「横浜店」「大阪梅田店」「R-INNOVATION銀座店」を展開。

年末調整はなぜ必要?

「年末調整」を行う理由は、「正しい所得税額(源泉徴収税額)を計算するため」です。

企業は従業員の給与から「源泉徴収」として、年度に納めるべき所得税を天引きします。そのうえで、従業員には税金や各種社会保険を差し引いた後の手取り額を振り込むのが一般的な流れです。

ただし、源泉徴収はあくまでも「想定される概算の所得税額」であり、正確な所得税額であるとは限りません。たとえば、従業員の扶養家族が増えたり、昇進・転職などをしたりといった変化があった場合、実際に納付すべき所得税額には増減が生じます。

そこで、企業が行うのが「年末調整」です。

年末調整では、1年間の正しい給与額や各種控除などを加味したうえで『実際の源泉徴収額』を算出します。

そして、毎月天引きしていた源泉徴収額の総額と比較し、多く徴収しすぎていた場合は差額を還付。

反対に、毎月天引きしていた源泉徴収額より、年末調整で計算した源泉徴収額のほうが高ければ、不足分を徴収する必要があるのです。

納税は国民の義務ですが、これは従業員だけでなく企業にとっても同じ。

企業は従業員から源泉徴収した所得税を国へ代わりに納付する義務があります。よって、正しい税額を算出し、過不足をなくす年末調整は必須です。

年末調整の対象者は? 対象外になる人もチェック

年末調整の対象となる人は、「企業等に年間を通じて雇用されている従業員(パート、アルバイトを含む)」です。

条件に当てはまる人は、企業から渡された書類に記入し、年末調整を受けることになります。

また、退職した人でも以下に当てはまる人は年末調整の対象となります。

- 12月給与を受け取ってから退職した

- 心身の不調により退職したが、本年中の再就職は見込めない人

- 死亡により退職した人

参考リンク:No.2665 年末調整の対象となる人|国税庁

一方、年末調整の対象にならない人もいます。

- 2ヵ所以上で雇用され、ダブルワークをしている人

- 日雇い労働者

- 個人事業主や経営者などの非給与所得者

- 災害減免法が適用対象で、かつ控除を受けている人

- 非居住者(リモート勤務で日本に住んでいない社員や外国人)

- その年度の給与所得が2,000万円を超えている人

- 死亡や心身の著しい障害以外の理由で、年の途中に退職した人

- 退職をしたが、そもそも所得が年103万円以下で源泉徴収されていなかった人

- 12月支給分の給与を受け取っていない人

- 退職後に何らかの形で収入を得た人

たとえば2ヵ所以上で雇用され、ダブルワークをしている人の場合。この場合は、主たる事業所(メインで働いている会社)では年末調整を受けますが、2ヵ所目の事業所では年末調整が受けられません。

よって、2ヵ所目で得た所得を別途で確定申告する必要があります。

自社の従業員に対し、年末調整が必要かどうかを正確に判断し、正しく処理を行いましょう。

年末調整の流れや必要書類、正しい書き方は?

年末調整は11月上旬ごろから徐々に作業を進めていき、1月末ごろに終了します。

大まかな流れとしては、以下の7ステップで進めていきます。

- (転職者がいる場合)前社の源泉徴収票の回収

- 従業員へ年末調整書類を配布、必要書類と合わせて回収

- 年末調整の計算

- 過不足金額を還付または徴収する

- 「所得税徴収高計算書」を作成する

- 4つの提出書類を作成

- 税務署へ書類を提出

起業したてで年末調整を初めて行うようなケースでは、年末調整の書類の書き方がイマイチわからない、という場合もあるでしょう。会社員として勤めた経験のある方であっても、「指定された場所へ記入例どおりに書くだけで、具体的な書き方は詳しくない」という方は多いものです。

次項では、年末調整書類の書き方をご紹介します。従業員がどこへ何を記入すればいいのかを押さえておきましょう。

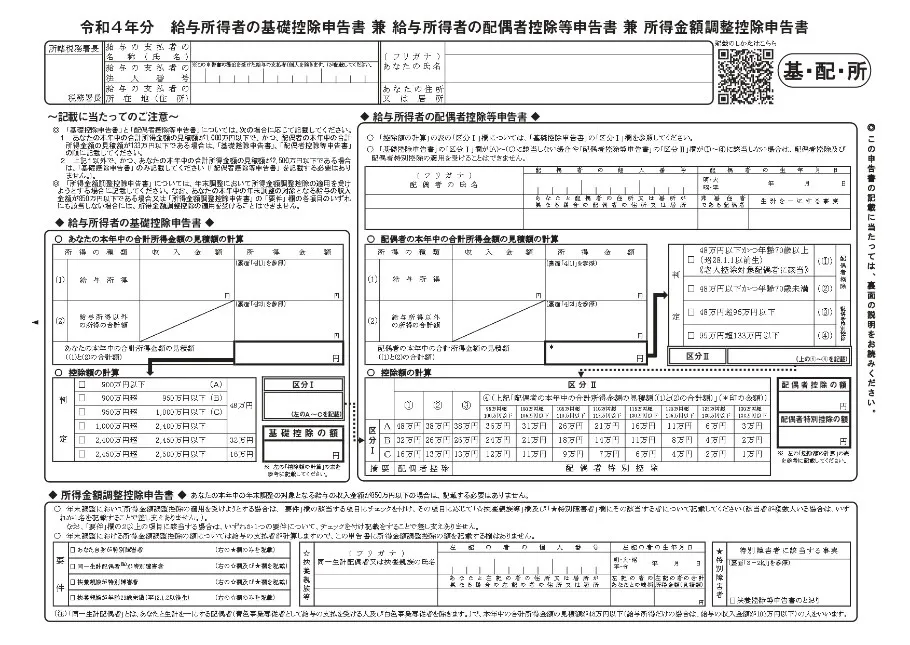

基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書の書き方

引用元:令和4年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書|国税庁

「基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書」とは、基礎控除、配偶者控除、所得金額調整控除について申告する書類です。

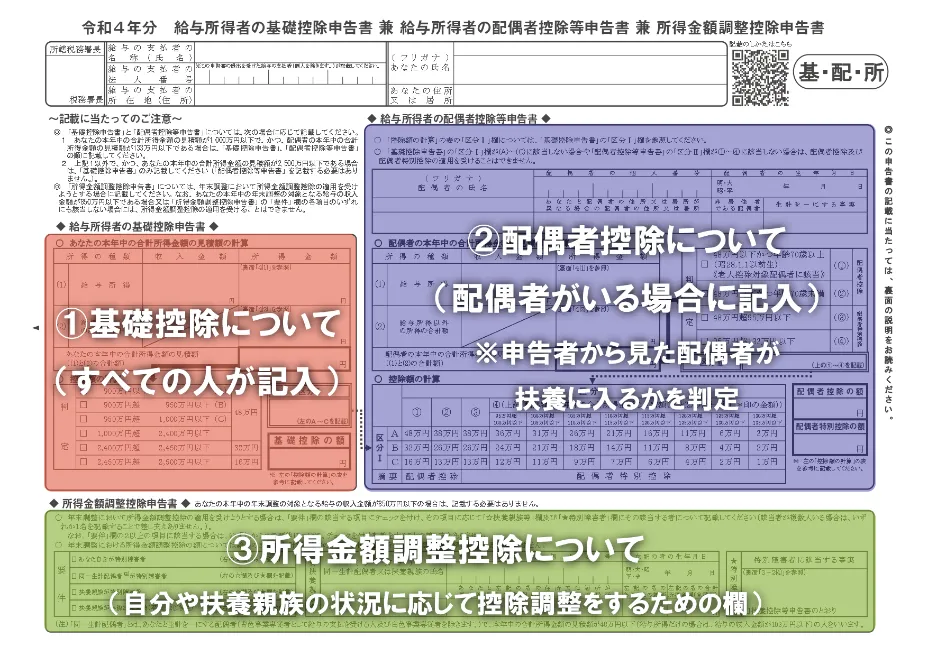

以下のように、①の基礎控除についてはすべての人が記入する必要があります。②配偶者控除や③所得金額調整控除は、該当する人のみが記入します。

引用元:令和4年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書|国税庁

①給与所得者の基礎控除申告書の書き方

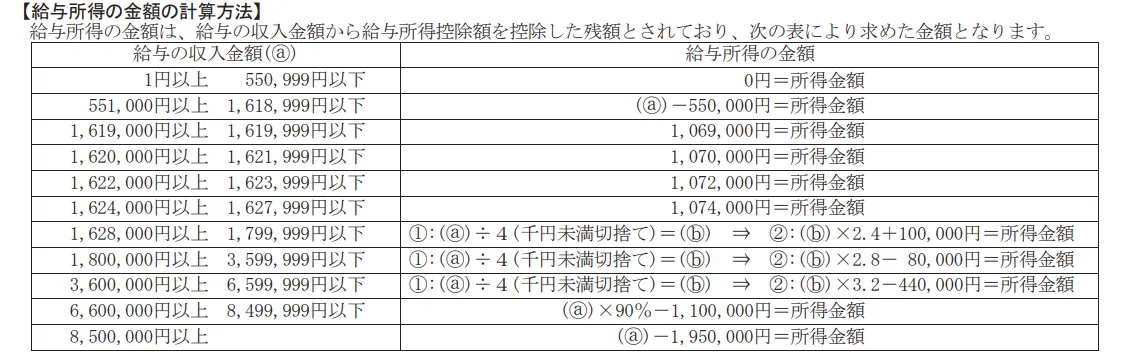

「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」には『収入』や『所得』を記入する箇所があります。

収入とは、その年の1~12月までに支給された給与、賞与の合計額(※)を記入します。(※社会保険等を差し引く前の総支給額です)

いっぽう所得を記入する際は、申告書の裏面に記載されている「各申告書の合計所得金額について【給与所得の金額の計算方法】」の早見表を参照します。

引用元:令和4年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書|国税庁

同表の「給与の収入金額(a)」区分にその年の収入金額を当てはめると、「給与所得金額」が算出できます。

計算が必要な区分もありますので、必要であれば計算を行い、正しい給与所得額を計算しましょう。

引用元:令和4年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書|国税庁

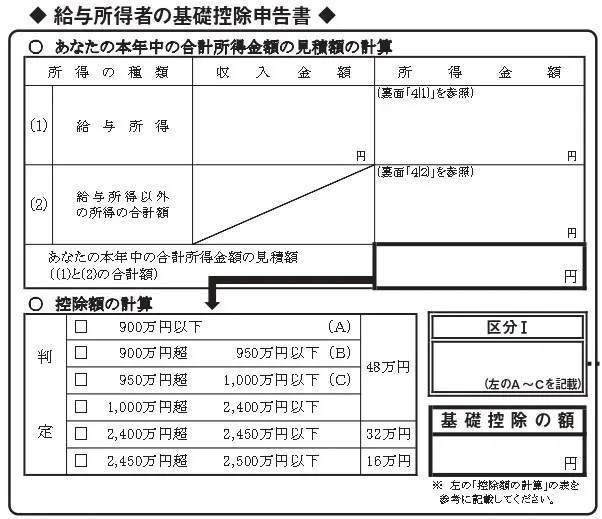

そして表面の「あなたの本年収の合計所得金額の見積額の計算」以下にある(1)給与所得へ、給与の収入金額と所得金額をそれぞれ記入します。

給与所得以外に副業や不動産収入などで所得を得た場合は、(2)の「給与所得以外の所得の合計額」へ記入しましょう。(1)と(2)をそれぞれ合わせた金額を「あなたの本年中の合計所得金額の見積額」へ記入し、下の「控除額の計算」で当てはまる区分にチェックを入れます。

1,000万円以下の場合は、自分の当てはまった区分(A)~(C)のいずれかを「区分I」へ記入するのも忘れずに。さらに、区分に当てはまる基礎控除額(48万円、32万円、16万円)を右下の太枠内に記入しましょう。

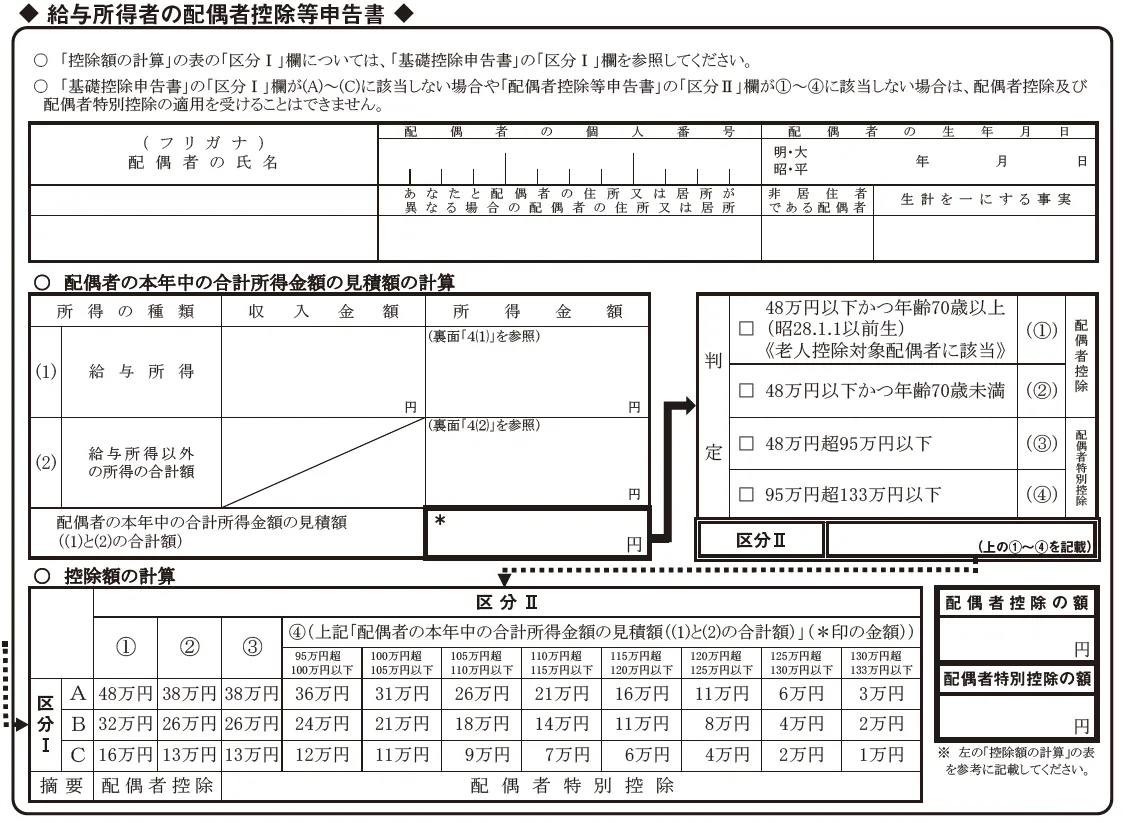

②配偶者控除申告書の書き方

引用元:令和4年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書|国税庁

配偶者がいる人に限り、②の配偶者控除等申告書部分を記入する必要があります。

配偶者がいなければ、当然記入は不要です。

また、以下の場合は配偶者控除(および配偶者特別控除)の対象外となり、記入が不要です。

- 申告者の所得が1,000万円を超えている(収入金額でいうと1,195万円超)

- 配偶者の所得が133万円を超える(収入金額でいうと201万6,000円超)

配偶者控除申告書では以下を記入し、企業側は従業員が漏れなく記入できているかチェックします。

- 配偶者の氏名

- 配偶者の個人番号(マイナンバー)

- 生年月日

- あなたと配偶者の住所又は居所が異なる場合の配偶者の住所又は居所(同居していない場合)

- 非居住者である配偶者(配偶者が海外に住んでいるなら○を記入)

- 生計を一にする事実(年間の送金額を記入)

【配偶者の本年中の合計所得見積額の計算】

- 申告者の給与計算と同じく、申告書裏面を参照して配偶者の収入金額から所得額を計算

- 太枠内に合計所得金額を記入し、「判定」内で当てはまる金額区分(①~④)をチェック

- 最下段の「控除金額の計算」へ目を移し、配偶者の区分(①~④)と「給与所得者の基礎控除申告書」で自分が当てはまった区分(A~C)が交わるところが配偶者控除(配偶者特別控除)の額となる

- 3で確認した配偶者控除、または配偶者特別控除の金額を右の太枠内に記入

③所得金額調整控除申告書の書き方

こちらは年間の収入が850万円を超える人を対象とした控除です。

(共働きで夫婦ともに850万円を超える年収がある場合も対象)

対象者は、申告書内で定める要件のいずれかに当てはまった場合、所得金額調整控除を受けられます。

- 自分や配偶者、扶養親族が特別障害者である

- 年齢23歳未満の扶養親族がいる

扶養親族や同一生計配偶者がいる場合は、右の「☆扶養親族等」へ記入をします。

氏名、個人番号、生年月日、続柄、合計所得金額の見積額を書き入れましょう。

同居していない場合は、扶養親族または同一生計配偶者の住所や居所を記入します。

また自分や配偶者、扶養親族が特別障害者の場合は、さらに右の「★特別障害者」欄にも記入が必要です。

自身が特別障害者の場合は★欄のみの記入でかまいません。

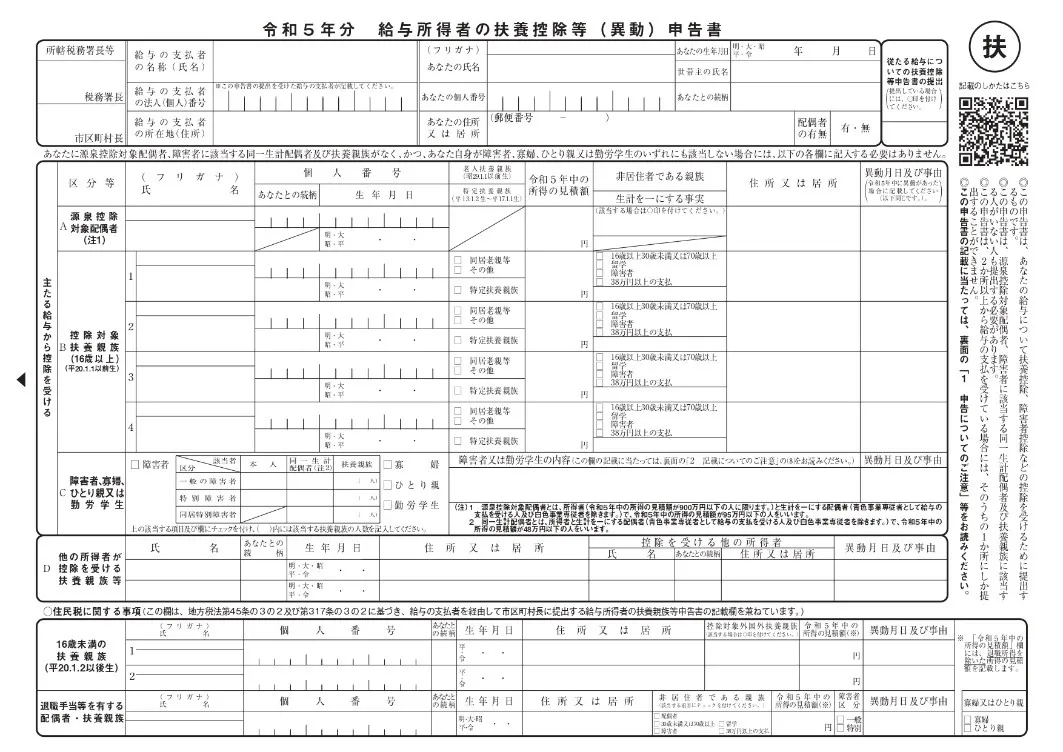

給与所得者の扶養控除等(異動)申告書の書き方

引用元:令和5年分・給与所得者の扶養控除等 (異動)申告書|国税庁

給与所得者の扶養控除等 (異動)申告書は、申告者が扶養控除を受けるのに必要な書類です。

扶養家族がいない人や独身の人は、上の枠内の7点を記入すればOKです。

- あなたの氏名(フリガナ)

- あなたの個人番号

- あなたの住所又は居所

- あなたの生年月日

- 世帯主の氏名

- あなたとの続柄

- 配偶者の有無(○をつける)

その下からの欄については、以下に当てはまる人のみ記入をします。

- 申告者の所得見積額が900万円以下、かつ配偶者の所得見積額が95万円以下である(配偶者控除等申告書で配偶者が①~③に該当した)

- 16歳以上で所得見積額48万円以下の扶養親族がいる

- 申告者や配偶者、扶養親族(0歳~)に障害者がいる

- 所得500万円以下で、夫と死別または離婚してから再婚していない人(寡婦)

- 所得500万円以下で、妻と死別または離婚してから再婚していない人(寡夫)

- 所得500万円以下で、未婚のひとり親

- 勤労学生

国税庁の公式サイトでは、「給与所得者の扶養控除等 (異動)申告書」の記載例をくわしく見ることができます。

個々のケースに関しては、以下を参考にしてみてください。

参照リンク:《記載例》令和5年分扶養控除等申告書|国税庁

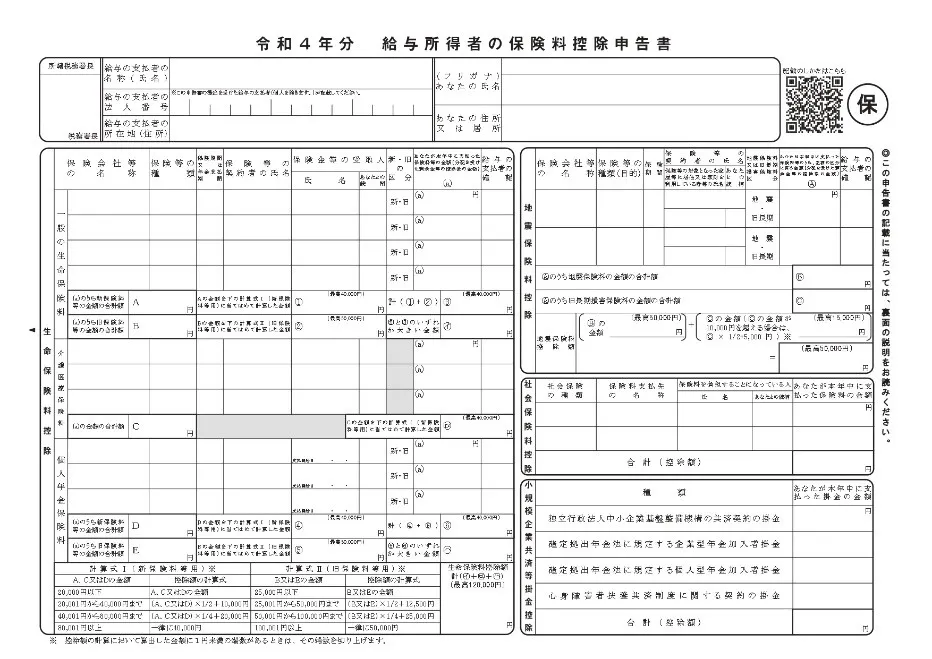

保険料控除申告書の書き方

生命保険や地震保険などの保険料を支払っている人は、保険料控除申告書を会社へ提出することで保険料控除が受けられます。

生命保険の場合は、保険会社から送付される「生命保険料控除証明書」を参照しながら年間の保険料を合算します。そのうえで、新保険料の場合は計算式Iを、旧保険料の場合は計算式Ⅱを使って計算しましょう。

計算式Ⅱ……年間保険料が10万円を超える場合は一律5万円の控除

※生命保険料控除証明書は、申告書へ添付する必要があります。

地震保険に加入している人は「地震保険料控除」の部分にも同じ要領で記入します。

「地震保険又は旧長期損害保険料の区分」については、2006年以前に契約した保険の場合は「旧長期」へ、2007年以降に契約した保険の場合は「地震保険料」と記入しましょう。

そのほか、扶養親族の国民健康保険、国民年金保険料を支払っている場合は「社会保険料控除」が受けられます。

iDeCoや企業型DCなどの確定拠出年金を利用している場合は「小規模企業共済等掛金控除」にも記入が必要です。ただし、給与から天引きしている場合は記入しなくてもかまいません。

年末調整を行ううえで気をつけたいポイント

年末調整を行ううえで気をつけたいポイントは、以下の3つです。

提出期限は早めに設定しておく

年末調整には源泉徴収額の算定以外にも、さまざまな確認事項が生じます。特に、扶養家族の人数に変化があった場合や生命保険に加入している人、マイホーム取得のために住宅ローンを借りて2年目に入る人などがいないかどうかは、必ずチェックしておきたいところです。

一般的には年末調整書類の作成・提出を11月下旬ごろに設定する企業が多く見られます。早めに設定しておくことで、記入抜けや漏れ、必要書類の不足確認などもしやすくなるため、早め早めに動いていきましょう。

必要な書類はフローチャートやリストなどでわかりやすく提示する

年末調整をする際には、従業員ごとの事情に沿った必要書類を提出してもらう必要があります。

従業員数が片手で足りる程度であれば口頭や文面での案内でも事足りますが、会社の規模が大きくなってくると対応が難しくなる場合も多いでしょう。

初めから「配偶者がいるか」「妻以外の扶養家族がいるか」といったフローチャートを作成し、当てはまる書類を準備してもらったり、必要書類についてチェックリストを作ったりすると、従業員がスムーズに書類を準備できます。企業側がチェックしやすくなる意味合いもあるので、年末調整の時期よりも早めに準備に取り掛かりましょう。