毎月の月次決算や年1回の本決算などでは「試算表」を作成します。いわばミスをチェックするための書類なのですが、実はそのほかにもさまざまな使い道があり、経営に役立てることができるのをご存じでしょうか?

ここでは、試算表とは何かを徹底解説。試算表を作成する意味や種類、見方、作成の手順などをまとめてご紹介します。これから起業される方、起業されたばかりの方はぜひお読みいただき、経営に活用してみて下さい。

バーチャルオフィスをお探しの方へ

月額990円~利用できる格安バーチャルオフィス「レゾナンス」です。

2016年にスタートし、現在は「浜松町本店」「青山店」「六本木店」「銀座店」「日本橋店」「渋谷駅前店」「渋谷神宮前店」「恵比寿店」「新宿店」「秋葉原店」「横浜店」「大阪梅田店」「R-INNOVATION銀座店」を展開。

試算表とは?どのような場面で必要?

試算表は経理・会計処理を行う際に作成する書類のひとつ。

日々の「仕訳」と「総勘定元帳への転記」が正しく行われているかを確認するために使います。

会計においては仕訳帳→総勘定元帳への転記が必要

企業や個人事業の会計では、事業を営むうえで発生した取引を仕訳したあと、「仕訳帳」へと記録します。

仕訳帳に記録した内容は、すべての勘定科目で生じた取引・費用を総括して記録する「総勘定元帳」へと転記を行わなくてはなりません。総勘定元帳への転記は毎月月末に行うケースが一般的です。

その後、決算期(個人事業なら12月、会社の場合は会社が決めた月)になった時点で、年度開始~決算日までの1年間の取引を集計し、残高を確認します。

しかし、残高の確認が年1回となると、どこかで転記ミス(抜け・漏れ・重複など)が起こっている可能性があるでしょう。転記ミスがあれば決算内容にずれが生じ、本来納めるはずだった税額よりも多くの税金を払ってしまう……といったことにもなりかねません。

そこで役立つのが「試算表」です。

試算表は仕訳の転記ミスを発見し、経営状況を俯瞰視できるもの

決算前に試算表を作成し、仕訳・転記が正しく行われているかをチェックすることで、ミスに気が付きやすくなります。これにより、正確な内容での決算ができるようになるというわけです。

- 試算表を作成する

- 借方、貸方の合計金額や残高が一致しているか確認

- 一致していない場合は誤りが疑われる勘定科目の仕訳帳を確認

- 転記ミスや仕訳の誤りを修正

- 貸借が一致しているか再度確認、問題なければ完了

特に、法人税等さまざまな税金を納める企業にとっては、試算表で転記ミスがないかを確認する作業がとても重要です。

試算表は経営状態のチェックや融資の資料にもなる

また、試算表には以下のような役割もあります。

- 経営状態を客観的に確認できる

- 金融機関に融資を受ける際の参考資料になる

試算表を定期的に作成し続けていると、年度ごとに比較しながら企業の経営状態、業績などを把握できるようになります。

仮に業績が下がっていたとしても、試算表をチェックした時点で軌道修正や改善策を講じれば、経営の立て直しが可能です。がむしゃらに経営を行うよりも、試算表を活用しながら意思決定をするほうが、リスクを減らせます。

また、金融機関で融資を受けようとするとき、試算表の提出を求められる場合もあります。

試算表は「細かな財務状況」を如実に表すものであり、企業の現状を把握しやすい資料だからです。

試算表の有無が融資の結果に影響する可能性もあるため、作成した試算表は大切に保管しておきましょう。

試算表には3種類がある!見方と作成の手順を知っておこう

試算表には大きく分けて3種類があります。

- 合計試算表

- 残高試算表

- 合計残高試算表

それぞれの違い、特徴や見方、作成の手順を知っておきましょう。

合計試算表

合計試算表は、ごく一般的な試算表です。

中央の列には勘定科目が、左右の列には借方の合計額、貸方の合計額がそれぞれ記載されています。

【例】

| 合計試算表

R4年○月○日 |

||

| 借方 | 勘定科目 | 貸方 |

| 合計 | 合計 | |

| 1,000,000 | 現金 | 800,000 |

| 200,000 | 売掛金 | |

| 買掛金 | 300,000 | |

| 資本金 | 1,000,000 | |

| 売上 | 400,000 | |

| 400,000 | 仕入 | |

| 800,000 | 給料 | |

| 100,000 | 雑費 | |

| 2,500,000 | 2,500,000 | |

※実際にはその他の項目(借入金など)も記載されていますが、ここでは説明のために省略しています。

【合計試算表の見方】

借方と貸方の金額は左右ともにかならず一致します。

もしここで左右が一致していなければ、仕訳帳への記録時点で抜けや漏れがあるか、どちらかの転記に間違いがあるということになります。

また、買掛金や借入金(本コラムの表には記載なし)の金額にも注目したいところです。

これらは負債(他人資本)であり、資本金や現金などの「資産」に比べて「負債」が多いと資金繰りの悪化リスクが高いといえます。

また売掛金の割合が高い場合、回収できなければ「貸し倒れ」になってしまいます。こちらも試算表を作成するたびにチェックしておきましょう。

【作成の手順】

- 総勘定元帳を見て、勘定科目の「借方の合計」「貸方の合計」をそれぞれ計算する

- 合計試算表へ、借方、貸方それぞれの合計額を記載していく

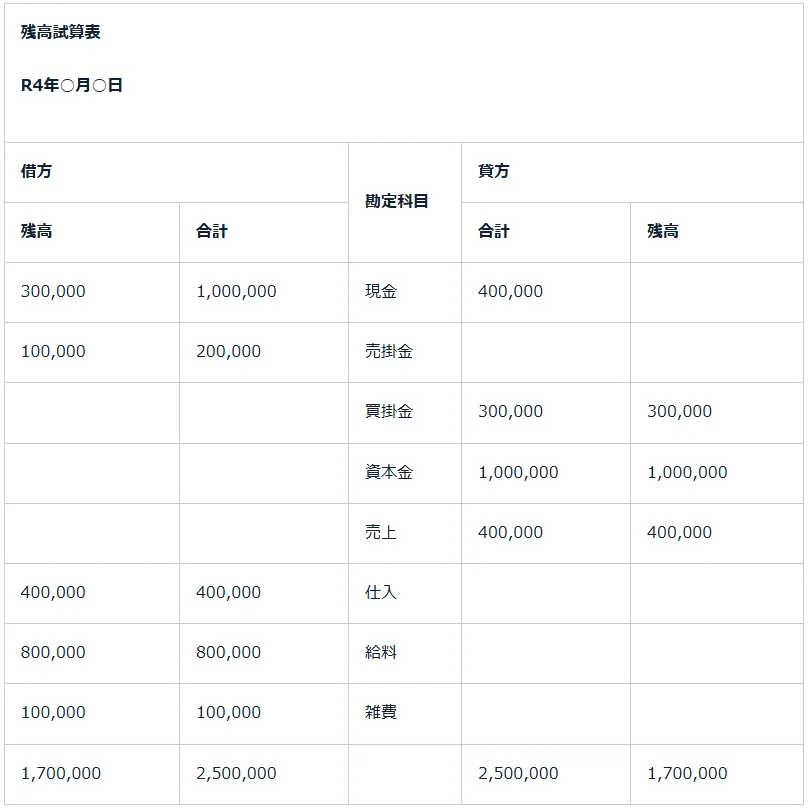

残高試算表

残高試算表は、借方と貸方の差額である「残高」を記載した試算表です。

合計試算表はそれぞれの「合計額」を記載していましたが、残高試算表は作成時点での残高がわかりやすいメリットがあります。

【例】

合計試算表と比べると、貸方の現金・売掛金部分に記載がないことがわかります。

【残高試算表の見方】

借方、貸方については合計試算表と同じく、左右が一致する金額になります。

一致しなければ、何らかのミス(転記漏れ、金額間違いなど)があるということです。

残高試算表は決算書類の「貸借対照表」「損益計算書」へ転記する際に利用するものです。

ただし、残高試算表では「合計額」が分からないため、合計額を知りたい場合は合計試算表を参照するといいでしょう。

【作成の手順】

- 借方、貸方それぞれで勘定科目ごとの合計額を出す

- 1で求めた勘定科目ごとの「借方の合計」「貸方の合計」を差し引きし、残高を出す

- 2で求めた残高を、それぞれ残高試算表へ転記していく

ポイントとしては「差し引きして数字が大きかったほうの欄のみに転記をする」という点です。

合計残高試算表

合計残高試算表とは、「合計試算表」「残高試算表」をドッキングした試算表です。

借方、貸方それぞれの「合計額」「残高」がひと目でわかるため、経営状態の把握をしたい場合に役立ちます。

【例】

【合計残高試算表の見方】

こちらも「合計額の借方・貸方」「残高の借方・貸方」の金額が左右一致していれば、問題がないと判断できます。

【作成の手順】

- 勘定科目それぞれで「借方の合計」と「貸方の合計」を計算する

- 勘定科目の借方合計と貸方合計を差し引き、残高を算出

- 1は「合計」の部分に、2は「残高」の部分に、勘定科目別で分けて転記していく

作成するには「合計額」「残高」それぞれの集計が必要になるため、手間と時間がかかる点に注意しましょう。

試算表は毎月作成したほうがいい?

試算表の作成頻度は会社によってもさまざまです。毎月末に試算表を作成し、点検をしている会社もあれば、年度末にまとめて試算表を作成する会社もあります。

個人事業主や小規模かつ取引がそこまで多くない会社の場合は、年度末に一度作成するだけという場合も多いでしょう。実際のところ、試算表は毎月作成したほうがいいのでしょうか?

結論から言えば、試算表は毎月作成し、チェックしておくのが理想的です。

年度末にのみ試算表を作成するケースの場合、売上高や利益の推移を把握しにくくなります。一方、毎月試算表を作成し、お金の流れを把握している企業は、売上高・利益の低下に応じて早い段階で軌道修正がしやすいでしょう。

本来の目的である「転記ミス」にも早い段階で気がつけるため、年一度の試算表による確認作業に比べて修正の手間が少ないのもメリットです。年度途中で融資を受けたいと思った場合も、試算表を直近の参考資料として提出できるため、金融機関からの信用を得やすくなります。

こうした理由から、可能な限り毎月試算表を作成し、こまめに経営状況をチェックすることをおすすめします。

なお、会計ソフトを利用している場合は、仕訳入力していくだけで総勘定元帳や試算表の作成ができ、たいへん便利です。また自分で作成が難しい場合は、税理士に依頼して仕訳、試算表の作成を代行してもらうこともよい方法でしょう。

試算表を活用し、経営改善に役立てよう!

決算時の申告ミスなどを防ぐうえで、試算表はとても重要な役割を果たします。年間の取引が多い企業は仕訳の件数も多く、総勘定元帳への転記ミスが起こりやすいため、定期的に試算表を確認してミスがないかをチェックしましょう。

また、試算表はミスの確認に役立つだけでなく、経営状態の把握や今後の戦略立て、融資の資料などにも活用できます。継続して定期チェックをすることで、企業の利益や業績の推移が分かりやすく、資産と負債のバランスも確認できるでしょう。試算表を作成した折には、ぜひ経営にも役立ててみて下さいね。