会社に雇用されて働く人は「給与収入」を得て生活をしています。一方、税の話題などでは「給与所得」「手取り」という言葉もよく耳にします。これらはそれぞれ、どのような違いがあるのでしょうか?

ここでは、給与収入の意味や給与所得・手取りとの違いについてご紹介します。さらには、給与所得から差し引ける「控除」についても解説。給与所得者しか受けられない控除もあるので、ぜひチェックしてみましょう。

バーチャルオフィスをお探しの方へ

月額990円~利用できる格安バーチャルオフィス「レゾナンス」です。

2016年にスタートし、現在は「浜松町本店」「青山店」「六本木店」「銀座店」「日本橋店」「渋谷駅前店」「渋谷神宮前店」「恵比寿店」「新宿店」「秋葉原店」「横浜店」「大阪梅田店」「R-INNOVATION銀座店」を展開。

給与収入とは?

給与収入は、その人がもらった「給与」「賞与(ボーナス)」を合わせた収入のことです。

かんたんに言うと、税金を引く前の「会社からもらったお金」を指します。

給与収入にはお金だけではなく、無償または値引き価格でもらったもの(現物支給)も含まれます。

- 給与

- 賞与

- 役職手当などの特別手当

- 通勤手当

- 旅費

- 宿日直手当

- 交際費

- 結婚祝金品

- 葬祭料

- 香典

- 見舞金

- 食事補助・支給された制服などの現物給与

- 無利息(または低金利)で会社から借りたお金

給与収入と給与所得・手取りとの違い

給与収入とよく混同されがちなのが「給与所得」です。一見同じように感じますが、この2つには大きな違いがあるのです。

また、給与収入と混同されやすい言葉としては「手取り」もあります。

ここでは、給与収入と給与所得・手取りの違いについて解説します。

給与所得との違い

給与所得とは「会社にもらった年収から、給与所得控除などの“必要経費”を差し引いたお金」を指します。

会社員の税金は、収入に応じた所得税率をかけることで計算されます。

しかし、給与収入にそのまま所得税をかけてしまうと、実質の手取り額に対し税負担が大きくなってしまうことも。

また会社員として働く際には、仕事用の衣服や筆記用具など、仕事に使うものを自己負担で購入している方が大半です。そのため日本では、会社員の必要経費として差し引くことができる「給与所得控除」という制度を導入しています。

給与所得控除やさまざまな控除が適用されると、課税される所得額(給与所得)が少なくなります。

結果として、収入に対し、適正な税金が課税されるようになるのです。

手取りとの違い

「手取り」とは、文字通り労働者が実際に受け取ることができる金額です。

毎月の給与からは、以下のようにさまざまなお金が天引きされています。

- 源泉徴収料(所得税を分割したもの)

- 社会保険料(健康保険料、介護保険料、厚生年金保険料、雇用保険料)

- 住民税(特別徴収)

※財形貯蓄、企業型確定拠出年金(DC)

※団体生命保険料

※労働組合費 など

(※)……加入している場合のみ天引きされます。

これらを差し引いたあとの金額が、毎月振り込まれる「給与」となります。

実際の「給与収入」とは大きく異なりますので、間違えないようにしましょう。

給与所得者に適用される所得控除は?

給与収入を得ている会社員には、「給与所得控除」が適用されます。

また、それ以外にもさまざまな控除が適用されるため、うまく活用すれば税負担を抑えることも可能です。

会社員の場合、給与所得2,000万円以下であれば「年末調整」で控除が受けられます。

給与所得が2,000万円を超える場合は、確定申告をしなくてはならないため注意しましょう。

ただし「特定支出控除」を受ける場合は、年収にかかわらず確定申告が必要になります。

①給与所得控除や社会保険などの控除

給与をもらっている人のみが受けられる控除が「給与所得控除」です。また、特定の条件を満たす給与所得者は「所得金額調整控除」を受けることもできます。

社会保険に加入している人は「社会保険控除」も受けられるので、合わせて確認しておきましょう。

給与所得控除

給与所得控除は、給与所得を得ている人に対し“必要経費”として差し引かれる控除です。

控除額は収入金額によって、段階的に変化します。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

|---|---|

| ~1,625,000円まで | 550,000円 |

| 1,625,001円~1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円~3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円~6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円~8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円~ | 1,950,000円(上限) |

ただし、給与収入が6,600,000円未満の方に関しては、「年末調整等のための給与所得控除後の給与等の金額の表」に記載されている給与所得控除額で年末調整を行います。

参考リンク:令和3年分|年末調整等のための給与所得控除後の給与等の金額の表(PDF)

所得金額調整控除

所得金額調整控除は、「子どもや特別障害者がいる給与所得者」「給与と年金の両方をもらっている」などの条件に合致する人が受けられる所得控除です。

その条件は、それぞれ細かく異なります。

<A.子どもや障害者がいる場合の適用条件>

・給与収入金額が850万円を超える給与所得者

【いずれかの該当が必要な条件】

・23歳未満の子どもがいる給与所得者

・自身が特別障害者である

・特別障害者の同一生計配偶者、または扶養親族がいる

【控除額の計算式】

{給与等の収入金額(1,000万円超の場合は1,000万円)-850万円}×10%=控除額

<B.給与所得+年金の両方を受け取っている場合の適用条件>

「給与所得控除後の給与額」+「公的年金等に係る雑所得」の額が10万円を超える人

(=年金をもらいながら働いている人)

【計算式】

{給与所得控除後の給与等の金額(10万円超の場合は10万円)+公的年金等に係る雑所得の金額(10万円超の場合は10万円)}-10万円=控除額

①の子ども・特別障害者等がいる場合の所得金額調整控除を受けている場合は、適用後の給与所得額から控除される点に注意しましょう。

参考リンク:No.1411 所得金額調整控除|国税庁

社会保険料控除

社会保険料控除は、自分や生計を一にする配偶者、その他親族に対し支払った「社会保険料」が控除されるというものです。

支払った社会保険料は、全額控除の対象となります。

- 国民健康保険料

- 国民年金料

- 健保などの健康保険料

- 厚生年金保険料

- 介護保険料

- 雇用保険料

②任意の保険に関する控除

生命保険や地震保険に加入していた場合は、払込額に応じて一定額が控除対象となります。

生命保険料控除

生命保険や介護医療保険、個人年金保険に加入している人は、年間の支払額(払込保険料)に応じた額の生命保険料控除を受けられます。

生命保険料控除には「新契約」と「旧契約」の2つがあり、それぞれ控除額が異なります。

- 新契約:一般生命保険、介護医療保険、個人年金保険でそれぞれ最高4万円、計12万円まで

- 旧契約:生命保険、個人年金でそれぞれ最高5万円、計10万円まで

くわしい計算式や条件は国税庁の公式サイトから確認できます。

参考リンク:No.1140 生命保険料控除|国税庁

地震保険料控除

地震保険に加入し、保険料を支払った人には「地震保険料控除」が適用されます。

- 1年間の支払保険料が5万円以下:支払った全額

- 1年間の支払保険料が5万円以上:一律5万円

参考リンク:No.1145 地震保険料控除|国税庁

③配偶者控除・配偶者特別控除

法律上の配偶者がいる場合は、「配偶者控除」「配偶者特別控除」のいずれかが受けられます。

この2つは納税者本人の合計所得金額が1,000万円未満の場合のみ適用され、1,000万円を超える場合は対象外となります。

①配偶者控除

配偶者控除は以下の場合に適用されます。

- 民法上の配偶者がいる(内縁関係の人は対象外)

- 配偶者の所得が48万円以下、または給与収入103万円以下である

- 配偶者と生計を一にしている

- 青色申告者の事業専従者として給与の支払を受けていない、または白色申告者の事業専従者でない

| 控除を受ける納税者本人の合計所得金額 | 控除額 | |

|---|---|---|

| 一般の控除対象配偶者 | 老人控除対象配偶者(※) | |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

※配偶者の年齢がその年の12月31日時点で70歳以上の場合、「老人控除対象配偶者」が適用されます。

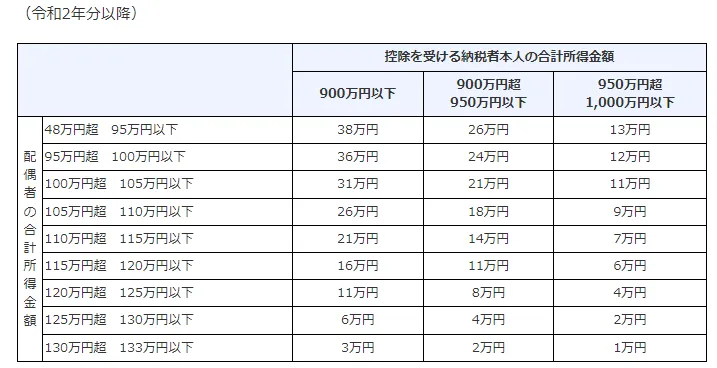

②配偶者特別控除

配偶者特別控除は、納税者本人の年収1,000万円以下、かつ配偶者の所得金額が48万円(給与所得103万円)を超えた場合に受けられる控除です。

適用条件は「配偶者控除」とおおむね同じで、法律上の配偶者であること、生計を一にしている配偶者であることなどが条件です。

配偶者の合計所得金額は「48万円~133万円以下」が条件となり、合計所得金額と納税者本人の合計所得金額に応じて控除額が変化します。

画像引用元:No.1195 配偶者特別控除|国税庁

④特定支出控除

特定支出控除は、給与所得者にのみ適用される控除です。

会社員として仕事で使用した経費を「控除」として給与所得から差し引くことができますが、給与支払者(会社)の証明を受けなければならない点や、確定申告が必要な点に注意しましょう。

参考リンク:No.1415 給与所得者の特定支出控除|国税庁

通勤費

会社への通勤に必要と認められた公共交通機関の料金、および車のガソリン代・修理費用などが対象となります。

転居費

会社の辞令での転勤にともなう引っ越し費用が対象です。依頼書に所定事項を記入し、会社から証明を受けたものを確定申告時に提出をします。

研修費

業務に必要なスキル、知識を習得するための講習、研修などにかかった費用は、研修費として控除対象になる場合があります。

資格取得費

職務遂行に必須となる資格を取った場合、その取得費用が控除対象になります。こちらも給与支払者による証明が必要です。

帰宅旅費

単身赴任中の社員が自宅へ帰宅する場合、その移動費は「帰宅旅費」として控除が受けられます。

控除を受けるにはひと月4往復以内などの条件があります。

勤務必要経費

そのほか、仕事のために必要と認められるものは「勤務必要経費」として特定支出控除の対象になる場合があります。

たとえば、業務で必要になる「書籍の代金」や、仕事用の「スーツ代、靴代」、会社の得意先や仕入れ先等への「接待交際費」などが勤務必要経費にあてはまります。

なお、勤務必要経費が65万円を超えた場合は、65万円までが控除対象です。

給与所得から所得税を計算する方法は?

給与所得から所得税を計算するには、各種控除をしたあとの「合計所得金額」に税率をかけるとよいでしょう。

| 課税される所得金額(各種控除後の金額) | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

所得税は累進課税制のため、所得金額が高くなるほど税率、税額も高くなる点に注意しましょう。

給与収入と給与所得の違い、控除について理解しておこう

本記事では、給与収入と給与所得の違いや控除について解説しました。

所得税の計算をする際は、給与所得控除などの各種控除を行ったうえで計算をします。

支払うべき税金を少しでも抑えたい場合は、給与所得者だけが利用できる「特定支出控除」などを活用するとよいでしょう。

また、「医療費控除」「ふるさと納税」など、所得から控除できる制度もあります。

給与収入から少しでも多くの手取り額を得られるよう、所得のシステムや控除についての知識を身につけておきましょう。