ビジネスを成功させるには、会社の経営状態を「数値で把握すること」が重要。そのためには「損益分岐点」を知る必要があります。

ここでは、損益分岐点とはどのようなものなのか、計算式と合わせてご紹介します。また損益分岐点に密接な関わりのある「固定費」「変動費」の削減方法についても解説しているので、ぜひ一緒にご覧ください。

バーチャルオフィスをお探しの方へ

月額990円~利用できる格安バーチャルオフィス「レゾナンス」です。

2016年にスタートし、現在は「浜松町本店」「青山店」「六本木店」「銀座店」「日本橋店」「渋谷駅前店」「渋谷神宮前店」「恵比寿店」「新宿店」「秋葉原店」「横浜店」「大阪梅田店」「R-INNOVATION銀座店」を展開。

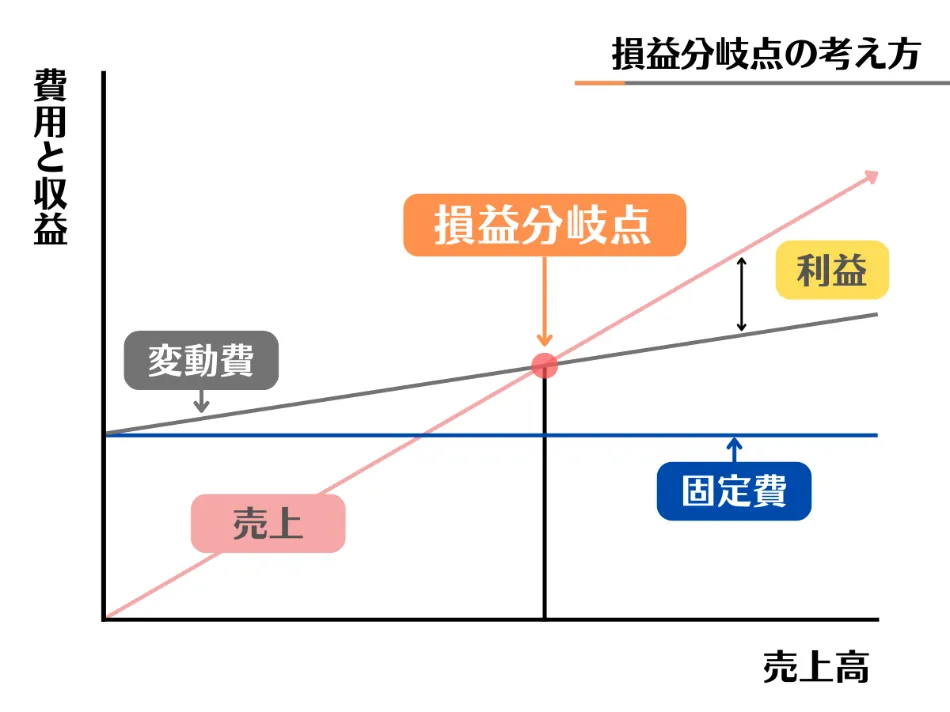

損益分岐点とは「利益ゼロ」になる売上高のこと

損益分岐点は、支出と売上を差し引いたとき、損益(利益)がゼロになる売上高のことです。

「損益分岐点売上高」とも呼ばれます。

損益分岐点は「赤字にも黒字にもならない」というイーブンな状態であり、支出よりも売上がアップすれば、売上-支出の差額が「利益」として残ります。

反対に、損益分岐点を下回った場合は「赤字経営」となります。

損益分岐点を知る目的とは?

損益分岐点を把握する最大の目的は「赤字になるボーダーラインと、黒字転換する売上高を把握すること」。

損益分岐点となる売上額さえ回収できていれば、理論上は事業の維持ができるからです。

ただし、それだけだと事業の成長は望めません。

事業の成長・拡大にはコストをかける必要があり、そのためには“プラマイゼロで維持”ではなく、黒字による利益獲得を目指さなくてはならないからです。

利益の獲得を目指すには、「具体的な数値目標」が必要です。

その計算に役立つのが損益分岐点(売上高)であり、具体的な数値を算出することで数値目標が立てられるようになります。

損益分岐点と売上・固定費との関係は?

損益分岐点を計算するうえで必ず知っておかなければならないのが、「固定費」「変動費」です。

固定費

固定費は毎月・毎年にわたり、売上にかかわらず発生する費用です。

具体的には以下のような費用が挙げられます。

【固定費の例】

- オフィスの家賃

- ネット料金、電話代などの通信費

- 保険料

- 広告宣伝費

- リース料

- 借入金利子

- 固定資産税

- 人件費 など

変動費

変動費とは、売上の増減に応じてかかる経費を指します。

【変動費の例】

- 仕入原価

- 原材料費

- 加工費

- 外注費

- 販売手数料

- 水道光熱費

- 支払運賃

変動費は売上に比例して増減します。

商品がヒットして販売数が増えれば、仕入原価や原材料費、加工費が増える……というイメージでとらえるとよいでしょう。

損益分岐点の計算で重要になる要素ですので、しっかりと把握しておきましょう。

損益分岐点は計算式で算出できる

損益分岐点は、次の計算式で算出できます。

【計算式】

固定費÷[(売上高-変動費)÷売上高]=損益分岐点

少しわかりにくいので、実際に計算してみましょう。

【例】

売上高1,000万円、変動費400万円、固定費500万円の企業があったとします。

この企業の損益分岐点は

500万円÷[(1,000万円-400万円)÷1,000万円]=833.3万円

となり、売上高833.3万円が「損益分岐点」となります。

限界利益、損益分岐点販売量とは?

損益分岐点の計算の途中で「売上高-変動費」をしましたが、これは「限界利益」と呼ばれるお金です。

言い換えれば、商品やサービスを売ったあと、どれくらいの固定費が回収できるのかを表している数字です。

たとえば仕入値400円の商品を1,000円で販売している場合、1つあたりの限界利益は600円となります(※)。

※販売価格(売上)-仕入れ値(変動費)。

そして固定費が500万円の場合、それを回収するには500万円÷600=8333個の商品を売らなければなりません。

この「固定費を回収できる販売個数」は「損益分岐点販売量」と呼びます。

損益分岐点販売量が多いということは変動費の割合が高く、薄利多売のビジネスモデルになりがちです。

反対に損益分岐点販売量が少ない場合は、変動費の割合が低く、少ない販売数でも利益を出しやすいということになります。

ちなみに、損益分岐点売上高は「商品の販売額×損益分岐点販売量」でも求めることができます。

損益分岐点比率とは?

「現在の売上高と損益分岐点のあいだにどれぐらい差があるのか」を知りたい場合は、損益分岐点比率を調べるとよいでしょう。

損益分岐点比率を算出すれば、自社の経営状態を把握することができます。

【損益分岐点比率の計算式】

損益分岐点÷売上高×100=損益分岐点比率(%)

損益分岐点の計算で登場した「売上高1,000万円、変動費400万円、固定費500万円の企業」の場合、損益分岐点は833万円だったため、以下のような式になります。

833万円÷1,000万円×100=83.3%

損益分岐点に対し売上高が高くなればなるほど、パーセンテージは小さくなります。

この企業は「利益を出しており、経営状態が良い」といってよいでしょう。

反対にパーセンテージが100%を超えている場合は、いわゆる「赤字状態」。

起業から時間が経っている会社で、かつ損益分岐点比率が90%を超えている場合は、経営状態が悪化していると考えて差し支えありません。この場合は早急な対処が必要です。

安全余裕率とは?

損益分岐点と合わせて知っておきたいのが「安全余裕率」です。

安全余裕率とは「今の売上高が、損益分岐点をどれくらい上回っているか」という割合のことを指します。

【計算式】

(売上高-損益分岐点売上高)÷売上高×100=安全余裕率(%)

たとえば売上高1,000万円、損益分岐点売上高が833.3万円だった場合は以下のような式となります。

(1,000万円-833.3万円)÷1,000万円×100=16.67%

この場合、約16.7%までの売上ダウンなら赤字にはなりません。

安全余裕率は高いほどよく、高い企業は「採算が取れていて黒字になっている」ともいえるでしょう。

会社が赤字状態のときは、安全余裕率もマイナスになります。

損益分岐点を知るメリットは?

損益分岐点を把握するメリットは、以下の5つです。

- 黒字にするために必要な売上高が把握できる

- 数字に基づく明確な売り上げ目標を知ることができる

- 目標売上を達成するための費用の“許容範囲”がわかる

- 商品やサービスの値下げ幅を決める指標になる

- 経営状態の判断や、将来の見通しを立てる際に役立つ

損益分岐点を計算することで、事業で必要な「売上高」、および「売り上げ目標」が明確になります。赤字になる売上高も把握できるため、事前の対策も打ちやすくなります。

さらに、目標の売上を達成するために使っていい費用の“許容範囲”も把握できるようになるでしょう。要するに「赤字にならない範囲で、売り上げアップのために費用を使う」といった施策が打ちやすくなるのです。

加えて、利益を確保しながら値下げをおこなうには「どこからが赤字になるのか」を知っておかねばなりません。損益分岐点を把握しておけば、商品やサービスの値下げを行うときの指標にもなります。

このように、損益分岐点は「経営状態の判断」「将来の見通し」を立てる際に役立ちます。

ビジネスでは“売上に対し支出が少ないこと”が「経営がうまくいっている」という判断基準となります。

その判断の基礎ともいえる方法が、損益分岐点の計算というわけです。

損益分岐点を知ったあと、どうやって経営改善をすればよい?

ここまでの情報を踏まえると、損益分岐点は「低いほど利益が出やすい」ということになります。

しかし、損益分岐点を下げるには「売上を伸ばす」か「固定費・変動費を削減する」かのどちらかが必要です。このうち、売上を伸ばすには「販売数や売価を上げる」などの対策が有効ですが、すぐに効果が出るとは限りません。

一方、固定費・変動費の見直しや削減については、対策を始めた早い段階で効果が表れます。経営改善を目指すなら、売上の増大とともに、固定費や変動費の削減に取り組んでいきましょう。

固定費の見直し・削減をする

固定費は売上がアップしているときにはそこまで大きな負担になりません。しかし、売上ダウンの際には重い負担となってのしかかります。

まずは自社の固定費をリストアップし、1つひとつ見直しを行っていきましょう。

【固定費を削減する対策例】

- オフィスの移転、縮小などにより家賃負担を下げる

- 従業員へ節水・節電を周知徹底する

- ネット回線業者の乗り換え、IP電話などの活用

- 保険の乗り換え

- 人員配置の組み換え、効率化による人件費削減

変動費の見直し・削減をする

売上の増減に伴い変動費もアップしますが、変動費を削減するには「仕入単価」を下げることが重要です。

【変動費(仕入単価)を削減する対策例】

- 一気に大量の仕入れをして、仕入単価を安くできないか交渉する

- 現金仕入を条件に仕入単価の交渉をする

- 仕入れ先を限定し、取引量増加を条件に単価交渉する

- 在庫管理をシステム化・効率化し、過剰在庫や不良在庫を防ぐ

ただし、仕入単価を下げすぎて商品・サービスの質が低下してしまうと、売上ダウンにつながります。

変動費の見直しを行う際は、商品やサービスの質も担保しつつ、変動費が削減できるラインを探ってみましょう。

起業するなら損益分岐点の把握が必須!

経営を安定させるには、自社の損益分岐点を把握し、支出の見直しを行うことが最優先です。そのうえで利益が生まれる売り上げ目標・戦略を設定し、会社を成長させていきましょう。

なお、自宅を利用して起業する「ひとり会社」や、テレワーク中心でのスモールカンパニーの場合は「バーチャルオフィス」を活用すると、固定費を大幅に節約できます。

バーチャルオフィスはオフィスの住所や電話番号のみを借りられるサービスで、法人登記や郵便物の転送サービスなども利用できるのが特長。オフィススペースの提供がない代わりに、月数千円程度で借りられるのが魅力です。

レゾナンスでは、月額990円~(税込)の格安でバーチャルオフィスをご提供中です。

格安ながらも都内一等地(東京都港区浜松町、港区青山、港区六本木、中央区銀座、中央区日本橋、渋谷区神宮前、渋谷区神南、渋谷区恵比寿、新宿区西新宿、千代田区神田、神奈川県横浜市西区、大阪府大阪市北区)から住所がお選びいただけるうえ、法人登記が可能で、かつ月4回or月1回の郵便物転送サービスが含まれています。

賃貸オフィスやレンタルオフィスの100~10分の1程度の価格でビジネス用の住所が持てるため、固定費を抑えたい個人事業主さまや起業家のみなさま、法人企業様にもおすすめです。

コスト削減をお考えの方は、その方法のひとつとして、レゾナンスのバーチャルオフィスご利用を検討してみてはいかがでしょうか。